Inflacija polagano uništava vrijednost novca pa većina ljudi ulaže. No različite investicije nose različite odnose rizika i nagrade. Štednja u banci je relativno siguran, ali potpuno neisplativ način ulaganja novca. Zbog toga mnogi financijski upućeni ljudi preporučuju ulaganje u fondove ili dionice. Investicijski fondovi su češći odabir jer osoba ne mora sama pratiti poslovanje pojedinih kompanija, nego novac povjeri na upravljanje profesionalcima. Svaki investicijski fond kapital rasporedi na veliki broj dionica i obveznica, stoga je i rizik takvog ulaganja niži od ulaganja u pojedinu dionicu. No jesu li domaći investicijski fondovi i dionice izlistane na Zagrebačkoj burzi isplativo ulaganje? Je li možda investicijsko zlato bolja opcija?

Ulaganje u dionice

Ako se ulaganje u investicijsko zlato usporedi s najpopularnijom dionicom u Hrvatskoj – dionicom Hrvatskog telekoma, dolazi se do zaključka da je kupnja zlata bila isplativija. Naime, od izlistavavanja na burzi 2008., cijena dionice HT-a je pala s 265 kn na 181 kunu, a isplaćene dividende niti približno ne mogu nadoknaditi porast cijene unce zlata u istom periodu.

Postoje investicijski fondovi i dionice kojima je u vrlo kratkom roku cijena porasla za nekoliko desetaka ili čak stotina posto, ali u pravilu se radi o vrlo rizičnim firmama u koje nije mudro ulagati više od nekoliko postotaka slobodnog kapitala. Pri ozbiljnom ulaganju u dionice, ulagač bi trebao diverzificirati svoj portfelj ulaganjem u više od deset različitih kompanija koje se bave različitim djelatnostima. Na taj način rizik ulaganja se smanjuje, jer vjerojatnost da veliki broj kompanija u isto vrijeme padne u poslovne probleme je manja nego da se jedna kompanija nađe u problemima.

Prinos dobro diverzificiranog portfelja je u pravilu sličan prinosu referentnog indeksa pojedine burze. Referentni indeks hrvatskog tržišta je Crobex, koji se sastoji od 25 najlikvidnijih dionica na Zagrebačkoj burzi. U periodu od 20 godina, od početka računanja vrijednosti Crobexa, 01.07.1997., do 01.07.2017. vrijednost Crobexa je porasla s početnih 1000 bodova na 1869 bodova, dakle sveukupno 86,7%. To možda izgleda mnogo, ali ako se izračuna prosječni godišnji prinos, dođe se do prosječnog prinosa od 3,2% godišnje (u izračun nisu uračunate dividende). Prinos od 3,2% godišnje + dividende je nešto viši nego kamata u banci u navedenom periodu, no daleko ispod očekivanja ulagača koji su pri ulaganju u dionice preuzeli značajan rizik i pri tome očekivali značajno viši prinos.

U istom periodu od 20 godina, cijena zlata porasla je s 324 USD na čak 1248 USD po unci. U postotku, radi se o prinosu od 285%, što je višestruko više od prosječnog prinosa na hrvatske dionice. Prosječni godišnji prinos na posjedovanje zlatnih poluga ili zlatnika iznosio je 7%. Osim višeg prinosa, posjedovanje investicijskog zlata je ulagačima donijelo i mnogo veću sigurnost, što je vrlo bitan aspekt ulaganja. Naime, cijena zlata je potpuno neovisna o gospodarskoj ili političkoj situaciji u Hrvatskoj.

Investicijski fondovi

Zbog nedostatka znanja i iskustva, većina malih ulagača ne usudi se samostalno ulagati na financijskim tržištima, nego novac preko banaka ulaže u fondove. Glavni razlog popularnosti ovog načina ulaganja je očekivanje malih ulagača da profesionalci koji rade u društvima za upravljanje fondovima mogu ostvariti viši prinos za svoje klijente nego što bi oni mogli ostvariti samostalnim ulaganjem. No praksa pokazuje da investicijski fondovi u pravilu ne mogu ostvariti prosječan prinos na tržištu, koji se može pratiti pomoću kretanja vrijednosti referentnih burzovnih indeksa (Crobex na Zagrebačkoj burzi).

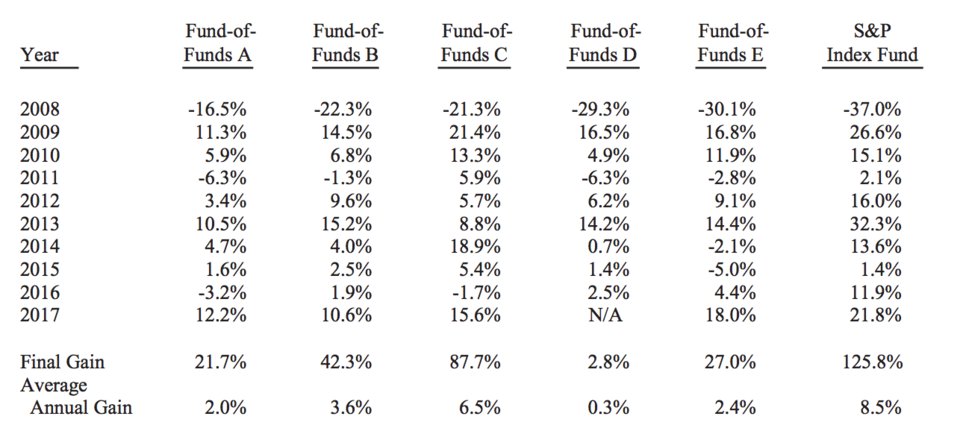

Waren Buffet, vjerojatno najveći investitor u povijesti, koji se redovito nalazi pri vrhu liste najbogatijih ljudi na svijetu, toliko je uvjeren u činjenicu da su investicijski fondovi loš način ulaganja novca da se 2007. okladio s jednim fond menadžerom da u periodu od 10 godina hedge fondovi koje menadžer odabere neće imati viši prinos od SP500 dioničkog indeksa. Oklada je završila krajem 2017., a prinosi pet hedge fondova koje je menadžer odabrao iznosili su 2.8%, 21.7%, 27.0%, 42.3.3% i 87.7.8%. SP500 indeks je u istom periodu porastao 125.8%. Dakle, od pet odabranih fondova koje vode profesionalci, niti jedan nije uspio ostvariti prosječan prinos na tržištu.

Izvor: Berkshire Hathaway

Spomenuti menadžeri su ulagali na američkom dioničkom tržištu, no zaključak da investicijski fondovi jako rijetko imaju veći prinos od referentnog indeksa vrijedi za sva tržišta, uključujući hrvatsko tržište i dionice na Zagrebačkoj burzi.

Zbog čega investicijski fondovi imaju niži prinos od indeksa?

Uzroka ovog fenomena je više, a najvažniji su navedeni u nastavku.

Prvi razlog je vezan uz dotok i odljev kapitala iz fonda. Budući da udjele u fondovima posjeduje velik broj različitih ulagača, investicijski fondovi uvijek moraju dio novca imati na raspolaganju za eventualne isplate koje mogu biti zatražene u bilo kojem trenutku. Čak ni dionički fondovi nemaju sav kapital uložen u dionice, a to znači da pri porastu vrijednosti dioničkih indeksa (npr. Crobex u Hrvatskoj, DAX u Njemačkoj, SP500 u SAD-u), vrijednost udjela u dioničkim fondova raste manje od indeksa. Zbog učinka inflacije i drugih faktora cijene dionica dugoročno imaju tendenciju rasta, a budući da fond uvijek drži dio kapitala “izvan tržišta”, taj neuloženi novac djeluje kao uteg zbog kojeg fond teško može pobijediti referentni indeks burze na kojoj ulaže većinu kapitala.

Drugi razlog je nesklonost riziku. Naime, novac uložen u dionice, uložen je dionice velikih kompanija koje ne rastu brzo kao dionice novih inovativnih kompanija koje brzo šire svoje poslovanje. Razlog je zapravo racionalan. Većina novih brzorastućih kompanija posluju s gubitkom jer sve prihode ulažu u daljnje širenje poslovanja. Na taj način ili će u roku par godina postati ogromna uspješna firma ili će bankrotirati. Fond menadžeri nemaju kristalnu kuglu pomoću koje bi sa sigurnošću mogli znati koja će od takvih firmi uspjeti, stoga u dionice takvih firmi ulažu mali postotak portfelja ili ih u potpunosti zaobiđu i novac ulažu u razvijene firme sa stabilnim prihodima i profitom. Izbjegavanjem novih kompanija koje još uvijek posluju s gubitkom, fondovi povremeno propuste zlatnu koku kao što su dionice Googla ili Facebooka, koje najviše doprinose rastu indeksa.

Treći razlog su naknade. Kao što pekar ne peče burek jer mu je žao što su kupci gladni, tako ni banka ne nudi ulaganje u svoje investicijske fondove jer joj je žao što klijenti nemaju novca. Svrha postojanja fondova je ostvarivanje prihoda za njegove vlasnike (u Hrvatskoj su to najčešće banke). Pri ulaganju u fondove u pravilu postoji cijeli niz naknada (ulazna, izlazna, naknada za upravljanje, naknada depozitarnoj banci itd.) koje značajno smanjuju prinos ulagačima. U zemljama koje imaju dugu tradiciju dioničarstva i trgovanja na burzama dionice su u posljednjih stotinjak godina u prosjeku rasle 10% godišnje. Tipična godišnja naknada za držanje novca u dioničkom fondu u Hrvatskoj je 2%, što je četvrtina realnog prinosa kojeg ulagač dugoročno može očekivati. Uz ostale naknade to dodatno smanjuje vjerojatnost da će prinos ulaganja u fond biti jednak ili veći prosjeku tržišta.

Četvrti razlog je veličina i tromost velikih investicijskih fondova. Za razliku od individualnih investitora koji mogu odjednom prodati dionice pojedine kompanije u vrijednosti nekoliko desetaka ili stotina tisuća kuna ili eura, fond menadžeri često ne mogu odjednom u potpunosti izaći iz dionice, jer u pravilu imaju milijune uložene u svaku od dionica s kojima rade. To može biti veliki problem u situacijama u kojima se dozna da je firma u velikim problemima, a za dionicama više nema velike potražnje i cijena im pada, pa fond menadžerima treba nekoliko mjeseci da uspiju prodati dionice takve kompanije. Pri tome u prosjeku dobiju nižu cijenu od malog investitora koji je iz dionice izašao na prve znakove problema.

Dakle, ulaganje u investicijske fondove bilo kojeg tipa (dionički, mješoviti, obveznički, novčani itd.) u pravilu je mnogo manje isplativo nego samostalno ulaganje u veliki broj dionica pri čemu je prinos sličan prinosu referentnog indeksa (npr. Crobex). No takav oblik ulaganja zahtjeva mnogo znanja i vremena koje u pravilu mali ulagači nemaju.

Investicijsko zlato

Iz gore navedenih razloga sve se više ulagača odlučuje na ulaganje u investicijsko zlato u obliku zlatnih poluga ili zlatnika te u ostale plemenite metale poput srebra ili platine. Takav oblik ulaganja ima više prednosti u odnosu na ulaganje u dionice i fondove:

- Jednostavnost

Za razliku od ulaganja u dionice i fondove, pri čemu morate znati mnogo toga o financijama i ekonomiji da biste mogli odabrati najbolji instrument i trenutak za ulaganje, kod ulaganja u zlato ne morate brinuti o trendovima u gospodarstvu ili ekonomskim ciklusima. Sve što trebate napraviti je kupiti zlato i nakon toga vrijeme radi u vašu korist.

- Sigurnost

Ako ste novac uložili u zlato, ne morate brinuti niti o poslovanju pojedine firme ili poslovnog sektora, kao ni o stabilnosti banke ili čak cijele države. U slučaju bilo kakvih problema, cijena zlata će vjerojatno rasti više nego inače zbog njegova statusa sigurnog utočišta u nesigurnim vremenima, koje dokazuje već tisućama godina.

- Veća isplativost

U posljednjih dvadeset godina cijena zlata u prosjeku raste 10% godišnje, što je više od kamatnih stopa čak i u dobrim vremenima. Također, u posljednjih dvadesetak godina u Hrvatskoj je ulaganje u zlato bilo isplativije nego ulaganje u bilo koju kategoriju investicijskih fondova. Sudeći po trenutnim gospodarskim kretanjima u Hrvatskoj, nema razloga za vjerovati da će hrvatske dionice i investicijski fondovi u bliskoj budućnosti početi donositi viši prinos od dionica razvijenih zemalja, investicijskog zlata ili ostalih plemenitih metala, kao što su srebro ili platina.

- Nema poreza

U posljednjim godinama su uvedeni porezi na dividendu, kamate od štednje te porez na kapitalnu dobit od 12% + prirez, što značajno umanjuje isplativost tih oblika ulaganja. Sa zlatom se dogodilo upravo obrnuto. Naime, nakon ulaska Hrvatske u EU, investicijsko zlato je oslobođeno svih poreza, čime je postalo još primamljivija opcija za ulaganje.

Ako vas zanima koje su sve veličine zlatnih poluga dostupne za ulaganje, pozivamo vas da pogledate našu ponudu na ovoj stranici. Tu ćete također vidjeti trenutne prodajne i otkupne cijene svih poluga i zlatnika koje imamo u ponudi. Za sva ostala pitanja o ulaganju u zlato i usporedbu s ostalim oblicima investiranja, slobodno nas kontaktirajte pomoću kontakt podataka navedenih na vrhu stranice.

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

__

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!