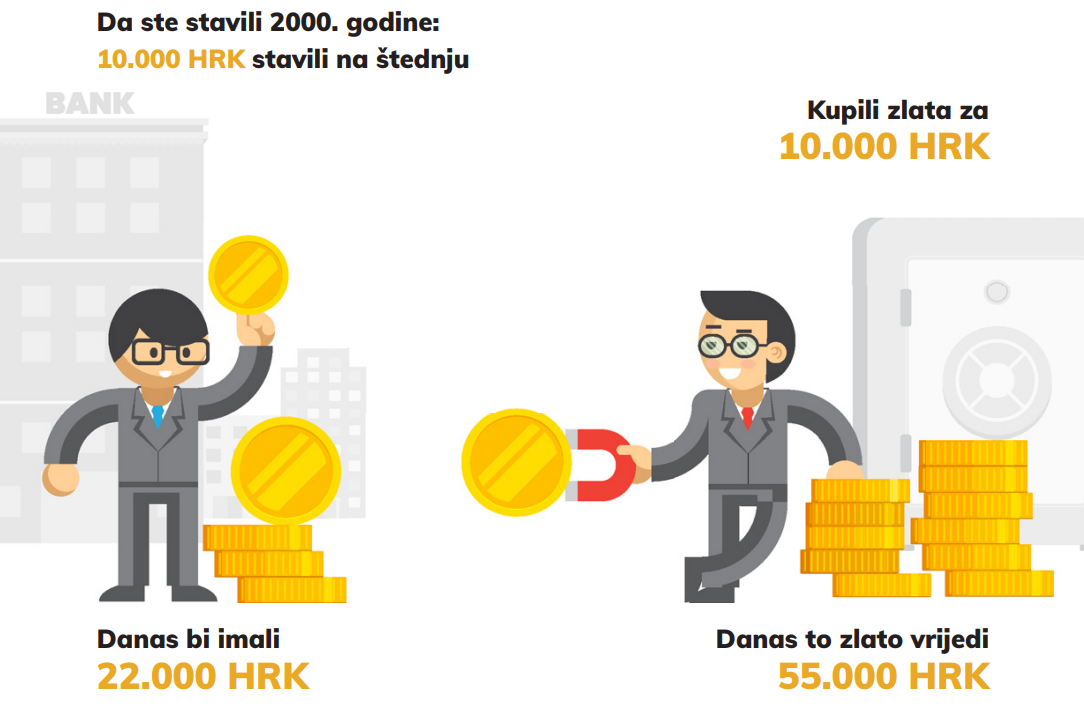

Po službenim podacima HNB-a, u trenutku pisanja teksta građani Republike Hrvatske u bankama drže štednju (bez štednje po viđenju) u vrijednosti čak 160 milijardi kuna. Rast ukupne štednje u bankama nije uspjela zaustaviti ni velika financijska kriza koja je počela 2008. godine, niti recesija iz koje se hrvatsko gospodarstvo godinama nije uspjelo izvući, niti pad kamatnih stopa na najnižu razinu u povijesti, koji je bio posljedica teške i dugotrajne krize. Postavlja se pitanje zbog čega je oročena štednja omiljeno ulaganje u Hrvatskoj?

Više je razloga popularnosti oročavanja novca u bankama. Prvi razlog je jednostavnost takvog ulaganja. Naime, za razliku od aktivnih načina ulaganja, za štediti novac u banci nije potrebno nikakvo znanje, nije potrebno trošiti vrijeme na praćenje ulaganja ili situacije na tržištu, niti se treba brinuti o sigurnosti ulaganja. Sve što treba napraviti je povjeriti novac banci, pri čemu štediša s velikom sigurnošću može očekivati da će nakon isteka štednje dobiti svoju glavnicu i ugovorenu kamatu.

Drugi razlog financijska pismenost nacije. S obzirom na kratku povijest tržišnog gospodarstva u Hrvatskoj, većina građana nije dovoljno upoznata s aktivnijim oblicima ulaganja, a ljudi ne vole ulagati novac u nešto što ne razumiju. Zbog toga većinu raspoloživog kapitala i dalje drže na štednji, iako nisu zadovoljni kamatnim stopama.

Treći razlog je percepcija štednje kao sigurnog ulaganja. Naime, mnogi građani koji su se odlučili na aktivnija ulaganja (npr. ulaganje u dionice ili investicijske fondove), izgubili su novac za vrijeme velikog pada na burzi 2008. i 2009. godine, od kojeg se burza još uvijek nije oporavila, iako je od tada prošlo cijelo desetljeće.

“KUNA U 25 GODINA IZGUBILA VIŠE OD 80% SVOJE VRIJEDNOSTI!”

Budući su bankroti banaka relativno rijedak slučaj, na prvi pogled štednja zaista jest siguran način ulaganja. Čak i ako dođe do bankrota banke, državni fond za zaštitu štednih uloga svakom štediši garantira iznos do 100.000 eura. No postoji kvaka – u slučaju bankrota, štediša neće dobiti eure nego kune. To može biti problem u slučaju bankrota države, rata ili nekog sličnog ekstremnog scenarija, jer je upitno je koliko će kune vrijediti u takvoj situaciji.

Zakon o osiguranju depozita – Članak 7.:

“(1) Svaki deponent kreditne institucije koji je imatelj prihvatljivog depozita iz članka 5. stavka 1. ovoga Zakona, u trenutku kada nastupi osigurani slučaj u toj kreditnoj instituciji, ima pravo na obeštećenje do uključivo visine od 100.000 eura u kunskoj protuvrijednosti, prema srednjem tečaju Hrvatske narodne banke važećem na dan nastupa osiguranog slučaja.”

Oročena štednja – Koliko je zapravo isplativa?

Na prvi pogled štednja je dobra investicija. Banka svoje štediše nagrađuje s određenom kamatom, zbog koje nakon nekog vremena štediša ima više novca nego je imao na početku. Kamatne stope ovise o mnogim parametrima. Neki od njih su:

- Gospodarska situacija u gospodarstvu – U dobrim vremenima kamatne stope rastu, a u lošim padaju;

- Veličina i sigurnost banke – Velike banke u pravilu imaju niže kamatne stope na štednju nego male banke;

- Valuta štednje – Kamatne stope na štednju u eurima su niže nego na štednju u kunama;

- Rok oročenja – Što je duži dogovoreni vremenski period štednje, kamatna stopa je u pravilu viša.

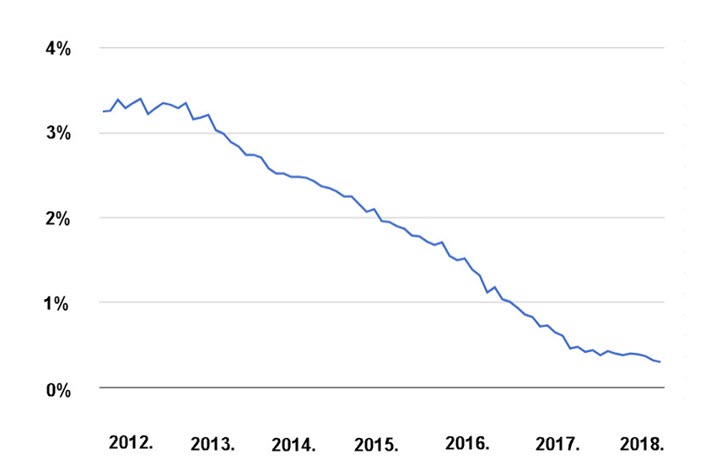

Zbog posljedica recesije, u trenutku pisanja teksta kamatne stope se nalaze na najnižim razinama u povijesti, na temelju čega sve više štediša traži alternativna ulaganja. Na slici u nastavku se nalaze službeni podaci HNB-a o prosječnoj visini kamatnih stopa na oročenu štednju u devizama u posljednjih nekoliko godina.

*Izvor: HNB

Budući da kamatne stope u Hrvatskoj ovise o kamatnim stopama u ostatku Europe, a Europska centralna banka najavljuje da će kamatne stope još dugi niz godina ostati ispod povijesnog prosjeka, ne treba očekivati da će se u bliskoj budućnosti na štednju moći dobiti kamatne stope kakve je bilo moguće dobiti 2007. godine.

Porez na štednju

Kao da najniže kamatne stope u povijesti nisu dovoljan uteg kada je u pitanju isplativost štednje, prije nekoliko godina uveden je porez na štednju. Porezna stopa iznosi 12% + prirez, što dodatno smanjuje realnu kamatnu stopu koju štediša dobiva za povjeravanje svoje životne ušteđevine bankama.

Učinak inflacije na štednju

Vjerovali ili ne, niske kamatne stope i porez na štednju nisu najveći problemi pri ovom obliku ulaganja novca. Najveći problem je inflacija, tj. gubitak vrijednosti novca do kojeg s vremenom dolazi. Što vrijedi što će vam na bankovnom računu za godinu dana biti 3% više novca, ako su cijene u prosjeku porasle 5%? Iako ste u ovom primjeru dobili 3% kamate, zapravo ste štednjom izgubili novac, jer zbog inflacije sada sa svojim novcem možete kupiti manje nego ste mogli prije oročavanja.

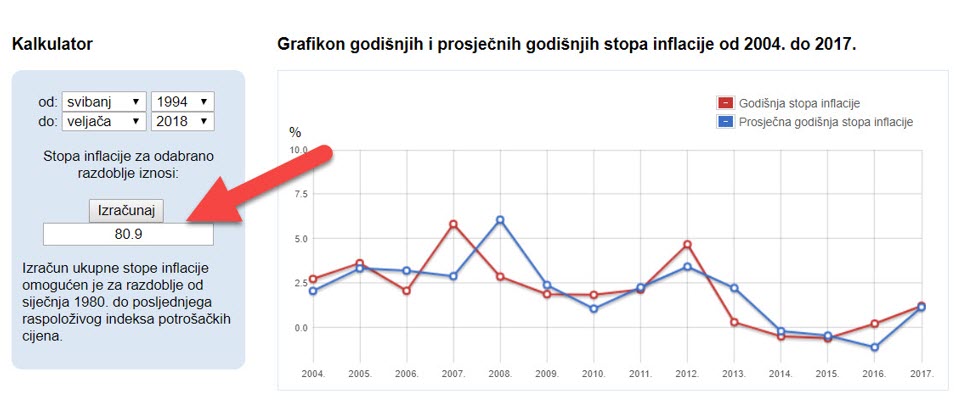

Izvor: www.dzs.hr

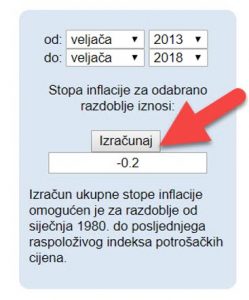

Po službenim podacima Državnog zavoda za statistiku, od 1994. godine kada je kuna nastala, cijene su u Hrvatskoj porasle za 80.9%, što znači da se za istu količinu novca u trenutku pisanja teksta može kupiti gotovo dvostruko manje proizvoda ili usluga nego 94. godine. Mnogi građani smatraju da je realna situacija još gora. Naime, po tim istim službenim podacima, u periodu od 2013. do 2018. godine inflacije uopće nije bilo! Naprotiv, cijene su u prosjeku pale za 0,2%. Imate li vi dojam da su cijene u spomenutih pet godina pale?

Dugoročni učinak inflacije se možda najbolje može vidjeti ako se usporedi kupovna moć njemačkih maraka i eura. Mnogi stariji građani iz vlastitog iskustva znaju da se nekada za 100 njemačkih maraka moglo kupiti više nego danas za 100 eura, a euri bi trebali biti dvostruko vrjedniji od maraka! Upravo zbog inflacije koja nije samo hrvatski fenomen, nego se događa u svim gospodarstvima, štednja je dugoročno neisplativo ulaganje. Kamate dobivene na štednju mogu ublažiti pad vrijednosti novca, no dugoročno ga ne mogu spriječiti.

Štednja u zlatu

U povijesti je postojalo približno 800 papirnih (fiat) valuta, a do danas ih je preživjelo samo 177, od kojih danas apsolutno svaka od njih ima kupovnu moć manju nego prije nekoliko desetljeća. Upravo zbog toga su mudri ljudi kroz povijest uvijek preferirali zlatni novac. Ray Dalio, poznati milijarder i fond menadžer s Wall Streeta je u jednoj prigodi izjavio “Ako ne posjedujete zlato, ne znate ništa ni o ekonomiji niti o povijesti”.

Na temelju takvog stajališta i povijesno niskih kamatnih stopa, sve se više ljudi u svijetu, ali i u Hrvatskoj, odlučuje za štednju u zlatu. Zlato je kroz povijest preživjelo svaku krizu, svaki rat, svaki raspad države ili carstva te svojim vlasnicima zadržalo kupovnu moć.

Budući da se količina papirnog i digitalnog novca konstantno povećava, a količina zlata koje je na raspolaganju čovječanstvu je relativno stabilna, cijena žute plemenite kovine dugoročno ima tendenciju rasta, čime kompenzira učinak inflacije. U posljednjih 20 godina cijena zlata u prosjeku je rasla 7% godišnje, što je osjetno više od prosječnih kamatnih stopa, čak i u dobrim ekonomskim vremenima.

Pojednostavljeno govoreći, prije 100 godina se u Hrvatskoj prosječna kuća mogla kupiti za tri kilograma zlata, danas također prosječna kuća vrijedi tri kilograma žute plemenite kovine, a vrlo vjerojatno će se nakon još jednog stoljeća prosječna kuća moći kupiti za istu količinu zlata. Pitanje je koliko će tada vrijediti kune, euri i ostale papirne valute.

Ako i vi niste zadovoljni kamatnim stopama na štednju i prepoznajete da je štednja dugoročno neisplativ način ulaganja novca, pogledajte našu ponudu investicijskog zlata. U ponudi imamo male zlatne poluge od jednog grama naviše, koje su pogodne za redovitu mjesečnu kupnju, ali i velike poluge zlata pogodne za one koji već imaju veću štednju, koju bi htjeli zaštititi od inflacije i rizika bankrota banaka ili države. Ne zaboravite da je investicijsko zlato oslobođeno poreza na kapitalnu dobit, što je još jedan razlog zbog kojeg je dugoročno isplativiji način ulaganja od štednje!

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Imate dodatnih pitanja o ulaganju u zlato? Javite se našim stručnjacima za besplatne konzultacije:

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!

![[VIDEO] Zlato vs. Bitcoin – U što je pametnije ulagati?](https://www.centarzlata.com/wp-content/uploads/2025/01/bitcoin-ili-zlato-video-500x383.jpg)