Europska komisija nedavno je predložila uspostavu okvira za uvođenje digitalnog eura, nematerijalne valute koja bi trebala biti općeprihvaćena kao sredstvo plaćanja u cijeloj eurozoni. Digitalni euro zamišljen je kao elektronički pandan papirnatim i kovanim eurima te se smatra digitalnom valutom središnje banke ili, skraćeno, CBDC-om (engl. central bank digital currency). Kako sada stvari stoje, implementaciju digitalnog eura možemo očekivati već 2027. godine.

Prema najavama EK-a, digitalni euro trebao bi biti pohranjen na uređaju poput mobitela ili tableta, a maksimalni iznos u pojedinom digitalnom novčaniku bio bi 3000 eura. Plaćanje digitalnim eurom vršilo bi se s jednog digitalnog novčanika na drugi, a navedena prednost je mogućnost plaćanja i bez dostupnosti interneta.

Zašto EK želi uvesti digitalni euro?

U vrijeme kada je digitalizacija financija sveprisutna i gotovo svatko na svome mobitelu ima bankovnu aplikaciju, kao i debitnu ili kreditnu karticu u novčaniku, postavlja se jednostavno pitanje – zašto Europska komisija i Europska središnja banka uopće smatraju da je potrebno uvesti digitalni euro?

Prvi razlog kojeg europski dužnosnici navode je olakšavanje bezgotovinskih transakcija širem broju građana. Digitalni euro bi navodno trebao olakšati digitalna plaćanja i kupnju preko interneta i za ljude bez bankovnih računa. Osim toga, kao prednost je navedena i već spomenuta mogućnost digitalnog plaćanja bez interneta.

No, ove prednosti nisu dovoljne da bi se opravdala golema ulaganja i politički kapital koji će biti utrošeni radi implementacije digitalnog eura. Pravi razlog uvođenja digitalnog eura stoga treba tražiti u tehnologiji koja ga omogućuje te potencijalu te tehnologije koji će omogućiti daljnji razvoj i proširenje ove digitalne valute.

Centralizirani sustav digitalnog eura

Kako i kod papirnatog eura, izdavanje digitalnog eura moći će vršiti isključivo Europska središnja banka (ESB). Glavna razlika između posjedovanja digitalnog eura i posjedovanja eura na bankovnom računu jest upravo centralizacija. Komercijalne banke neće nadzirati digitalne novčanike, već će oni biti direktno povezani na središnji sustav pod nadzorom ESB-a.

Iako europski dužnosnici tvrde kako će sustav digitalnog eura omogućiti visoku razinu privatnosti i anonimnosti kod plaćanja, takve izjave treba uzeti sa skepsom. Središnje banke u modernim vremenima nisu sklone davanju veće razine neovisnosti građanima, već njihove politike često idu upravo u suprotnom smjeru. Tehnologija digitalnog eura omogućit će središnjim bankama veću razinu direktne kontrole nad novčanim tokovima građana, a hoće li takvu kontrolu zapravo i koristiti – vrijeme će pokazati.

Digitalne valute u ostatku svijeta

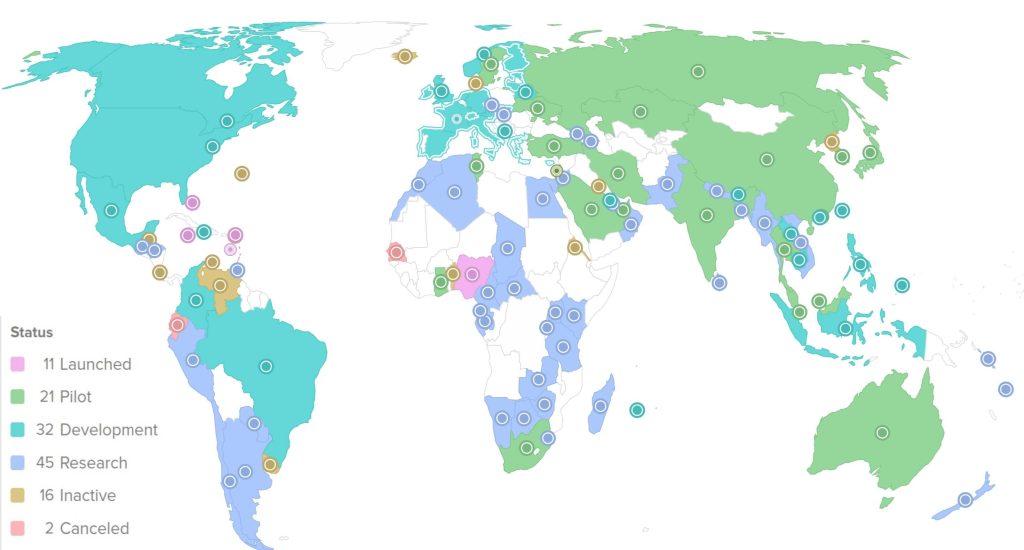

Podaci Atlantskog vijeća pokazuju kako ukupno čak 130 zemalja koje čine 98% svjetskog BDP-a trenutno istražuju, razvijaju ili implementiraju digitalne valute u vlastitim gospodarstvima. Među 20 razvijenih država G20 skupine, njih čak 19 radi na uvođenju digitalne valute, a Kina se posebno ističe kao predvodnica ovog trenda.

Države koje rade na uvođenju digitalnih valuta; izvor: https://www.atlanticcouncil.org/cbdctracker/

Upravo je Kina dobar pokazatelj smjera u kojem razvoj digitalnih valuta može ići. Takozvani digitalni yuan već se u određenim slučajevima koristi, a njegove karakteristike još uvijek su u velikoj mjeri nepoznate. Ono što je poznato jest da država ima mogućnost prikupiti podatke o svakoj transakciji digitalnog yuana u ime “nacionalne sigurnosti”, a nije teško zamisliti scenarij u kojem se takvi podaci koriste protiv nepodobnih pojedinaca.

Digitalni euro vodi prema ukidanju gotovine?

Uvođenje digitalnog eura dio je šireg trenda digitalizacije financija koji traje još od uvođenja prvih plastičnih kartica, a preko mobilnih aplikacija i razvitka blockchain tehnologije doveo je zapadni svijet do današnjeg stanja u kojemu je plaćanje papirnatim i kovanim novcem sve rjeđe. Takav trend nije teško objasniti; bezgotovinsko plaćanje najčešće je jednostavnije, sigurnije i brže za obaviti budući da ne zahtjeva nošenje veće količine fizičkog novca i rizik koji takav novac sa sobom nosi.

Međutim, uklanjanje gotovine ima i drugu stranu medalje. Pojedinac koji ne koristi gotovinu ima nižu razinu privatnosti i anonimnosti te u potpunosti ovisi o bankarskom sustavu i državi za stabilnost svojih financija. Radi komocije, odričemo se privatnosti. Iako iz Europske komisije tvrde kako digitalni euro neće zamijeniti fizičku gotovinu već će joj biti nadopuna, pitanje je kako će njihova politika zapravo izgledati u stvarnosti za pet ili deset godina.

Zlatne poluge i zlatnici – imovina koju vrijedi posjedovati

Pretjerana digitalizacija financija za posljedicu ima visoku razinu ovisnosti pojedinaca o stabilnosti i održivosti bankarskog sustava, državnog aparata, središnje banke, kao i o stalnoj dostupnosti modernih uređaja, struje i interneta. Ova ovisnost, zajedno s manjkom privatnosti i anonimnosti zapravo dovodi do postepenog gubitka financijske slobode.

Upravo iz tog razloga, danas je bitnije nego ikad držati barem dio svojeg teško stečenog kapitala izvan sustava. To se može napraviti na više načina, a investicijsko zlato u obliku fizičkih zlatnih poluga i zlatnika idealna je opcija iz više razloga.

Kao prvo, zlato se pokazalo kao dobra zaštita od inflacije u dugom roku, budući da mu je cijena u eurima u posljednjih 20 godina u prosjeku rasla više od 8% godišnje. Osim toga, investicijsko zlato oslobođeno je apsolutno svih poreza, a radi se o fizičkoj i prenosivoj imovini koju je moguće pohraniti u vlastitom aranžmanu, pritom izbjegavajući ovisnost o državi ili bankama.

Pogledamo li povijest, oni koji su u svom posjedu imali nešto zlata ili srebra uvijek su bolje prolazili u raznim krizama, bilo ekonomskim ili političkim, od onih koji su se oslanjali samo na fiat novac. Digitalni euro samo je pokazatelj trenda u kojem svjetsko gospodarstvo ide, a taj trend podrazumijeva povećanu kontrolu i nadzor te centralizaciju. U takvom okruženju onaj koji posjeduje zlato i srebro može u nekoj mjeri zadržati svoju slobodu i samostalnost, što s mnogima neće biti slučaj.

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Autor:

Centar Zlata

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!

![[VIDEO] Zlato vs. Bitcoin – U što je pametnije ulagati?](https://www.centarzlata.com/wp-content/uploads/2025/01/bitcoin-ili-zlato-video-500x383.jpg)