Vrlo je izgledno da će Hrvatska ući u eurozonu za nešto manje od godinu dana. Ciljani rok zasad ostaje 1. siječanj 2023. godine. Razdoblje dvojnog optjecaja bit će kratko, što znači da će se kuna moći koristiti još samo prva dva tjedna nakon uvođenja eura i to isključivo za gotovinska plaćanja. Kraj tog perioda označit će odlazak u povijest još jedne fiat valute, u ovom slučaju hrvatske kune koja je na sličan način 1994. godine zamijenila hrvatski dinar.

Proces će podrazumijevati preračunavanje cijena te automatsko i besplatno konvertiranje kredita i depozita u euro. Dvojne cijene morat će se iskazivati već od 5. rujna 2022. pa sve do konca 2023. Fiksni tečaj konverzije iznosit će 7,5345 HRK za 1€, a zamjena kuna bez naknade u bankama bit će moguća tijekom prvih šest mjeseci, a potom uz naknadu još šest mjeseci, dok će u HNB-u ostati besplatna do daljnjeg.

Guverner Hrvatske narodne banke Boris Vujčić pozvao je građane da što više novca deponiraju u banke kako bi 1. siječnja moglo doći do jednostavnije konverzije. Pritom ne treba zaboraviti činjenicu da hrvatski građani već drže oko 76 milijardi kuna na tekućim i žiro računima u bankama te još 20,6 milijardi kuna u štednim i oročenim depozitima. Osim toga, devizni depoziti hrvatskih kućanstva iznose vrtoglavih 145,6 milijardi kuna. Postavlja se pitanje je li ovo isplativo za hrvatske građane.

Inflacija izjeda štednju u kunama i eurima

Glavni problem javlja se u činjenici da držanje novaca u banci nije isplativa aktivnost, a kako bismo shvatili o čemu je riječ moramo uzeti u obzir inflaciju. U Hrvatskoj je inflacija prošli mjesec iznosila čak 5.5%. Pritom je gorivo raslo 22.5%, a hrana 8.1%. Gledano šire, u eurozoni je inflacija premašila 5% odnosno najvišu razinu u posljednje 23 godine. Inflacija u Njemačkoj najveća je u posljednjih 30 godina, a u SAD-u, s preko 7%, najveća u 40 godina. Kuna je tijekom svoje povijesti izgubila gotovo 89% vrijednosti, dok je euro izgubio 39%.

Ovi podaci nam govore da naš novac, neovisno o kojoj je fiat valuti riječ, sve manje i manje vrijedi. Pojednostavljeno rečeno, inflacija lagano izjeda našu ušteđevinu. S obzirom da su kamate na povijesno niskim razinama, to znači da su prinosi na oročene depozite također neznatni u usporedbi s gomilajućom inflacijom. Po dospijeću oročene štednje, čini nam se da imamo više novaca, ali njihova kupovna moć zapravo je manja od startne količine novaca. Iz tog razloga, štednja novaca u banci u bilo kojem obliku zapravo nas čini relativno siromašnijima.

Pored visoke inflacije, treba imati na umu da je preko 620 od 800-tinjak povijesnih valuta doživjelo krah. Najnoviji primjer valute koja bi vrlo skoro mogla doživjeti urušavanje je turska lira za koju turski ministar financija ove godine predviđa inflaciju između 40 i 50%. Sve je izglednije da i ostale fiat valute čeka ista sudbina. U svijetu su tako sve glasniji zagovornici digitalne valute koja bi u bliskoj budućnosti mogla zamijeniti praktički sve papirnate valute. Sve nam to govori da se ni pred eurom ne nalazi nikakva pretjerano svijetla budućnost.

Što napraviti s kunama u gotovini?

Znajući da se fiat valute pretvaraju u bezvrijedan papir, a štednja u banci ne služi ikakvoj svrsi, ostaje pitanje: Što napraviti s našim kunama, pogotovo onim koje držimo u papirnatom obliku?

U posljednje vrijeme sve je popularnije tržište kriptovaluta, no problemi s ovim tržištem su ovisnost o špekulativnoj potražnji, visoka volatilnost u kratkom roku te podložnost plaćanju poreza na kapitalnu dobit. Kibernetički napadi i ranjivost digitalne infrastrukture također predstavljaju značajne rizike za ovu vrstu ulaganja. Kriptovalute se stoga tek trebaju dokazati kao siguran oblik dugoročne štednje.

Za ulagače se često predstavlja sigurnija opcija investiranja u realnu imovinu među kojom se ističu zlato i nekretnine. Ulaganje u nekretnine nosi sa sobom brojne nedostatke, ponajprije nedostupnost za male ulagače koji ne mogu odjednom izdvojiti na desetke tisuća eura. Tu je i nelikvidnost odnosno činjenica da su potrebni mjeseci, u nekim slučajevima čak i godine, kako bi se nekretnina prodala, a pritom je potrebno plaćati različite vrste poreza te amortizacijskih troškova. Kada na sve to dodamo rizike negativnih eksternalija, prirodnih katastrofa i gubitak lokacijske atraktivnosti, postaje nam jasno zašto investiranje u nekretnine ne može biti primarni izbor za većinu ulagača koji žele sačuvati vrijednost svoje imovine.

Investicijsko zlato kao najpametniji oblik štednje

Oblik realne imovine koji se povijesno pokazao najotpornijim u doba inflacijskih pritisaka i kriza je investicijsko zlato u vidu zlatnika i zlatnih poluga. Radi se o najefikasnijem obliku dugoročne štednje koji pruža sigurno utočište za očuvanje vrijednosti te visoki stupanj neovisnosti od financijskog sustava. Prosječan godišnji prinos na zlato u posljednja dva desetljeća iznosio je 8.3% čime je bitno nadmašio druge oblike i ne postoji razlog da se ovaj trend ne nastavi u budućnosti.

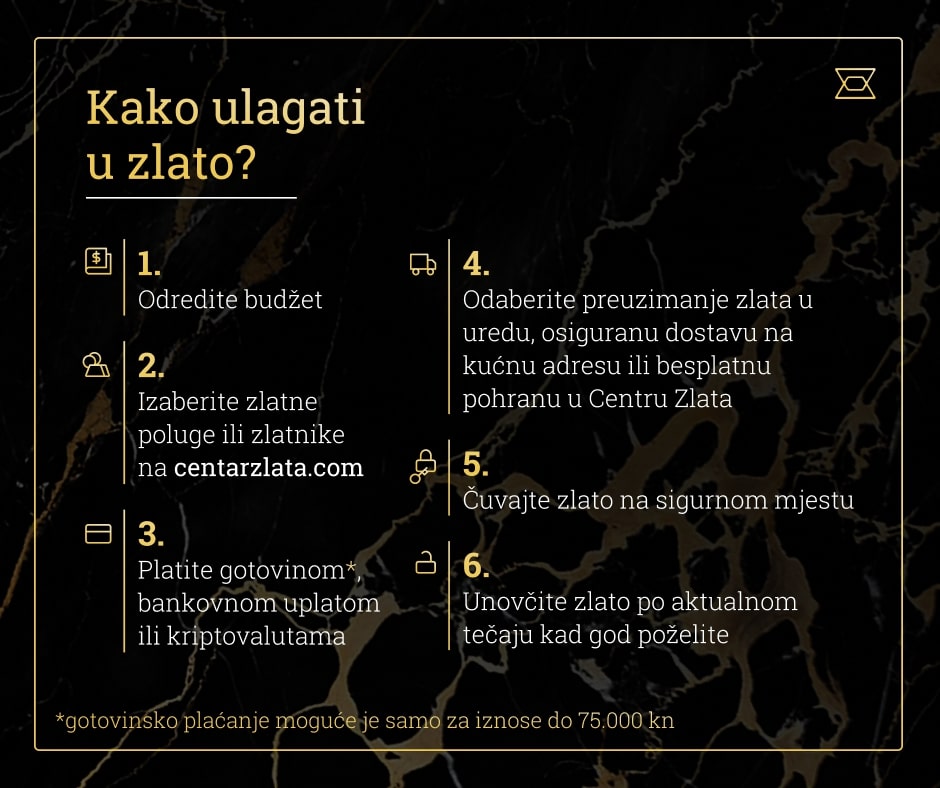

Pored toga, zlato je lako za prenositi, jednostavno za skladištiti i otporno je na koroziju. Visoko je likvidno i univerzalno priznato kao poželjna imovina što znači da se može bilo gdje u svijetu, u bilo kojem trenutku promptno zamijeniti za novac. Uz to je oslobođeno plaćanja PDV-a i poreza na kapitalnu dobit, što znači da sva zarada ostaje u rukama vlasnika. Fizičko zlato u obliku zlatnika i zlatnih poluga pristupačno je malim i velikim ulagačima, a nabaviti se može u rasponima masa od 1 grama do 1 kilograma.

Mnogi analitičari smatraju kako je cijena zlata trenutno podcijenjena, što bi značilo da se radi o idealnoj prilici za početak ulaganja u zlato. Vrlo je izgledno kako će takvu situaciju u Hrvatskoj iskoristiti velik broj štediša koji svoju štednju drži u kunama koje neće još dugo vrijediti.

Autor:

Centar Zlata

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!