Virtualna ili digitalna valuta pojam je koji je u posljednjih godinu dana značajno dobio na popularnosti u financijskim krugovima, a radi se o potpuno novom i inovativnom obliku novca koji je već u procesu implementacije u brojnim državama diljem svijeta. Iako novac u digitalnom obliku postoji već dugo i nije nikakva novost, digitalne valute po mnogočemu su drugačije od konvencionalnih valuta na koje smo navikli.

Što je digitalna valuta?

Digitalna valuta oblik je virtualnog novca kojeg izdaje središnja banka te se naziva i digitalnom valutom centralne banke ili CBDC (Central Bank Digital Currency). Pojava digitalnih valuta ili CBDC-a direktna je posljedica pojave kriptovaluta i njihove popularizacije u svijetu, ali za razliku od klasičnih kriptovaluta poput bitcoina, državne virtualne valute zamišljene su kao centralizirane valute pod kontrolom središnje banke te su usko povezane s “normalnim” fiat valutama.

Digitalne valute koriste blockchain tehnologiju i to je glavna razlika od dosadašnjeg elektroničkog novca. Svatko tko želi koristiti digitalnu valutu kao način plaćanja, morat će imati posebni digitalni novčanik (wallet) koji će služiti za transakcije, slično kao i kod kriptovaluta. No, za razliku od kriptovaluta poput bitcoina, vrijednost digitalne valute bit će fiksna i jedan digitalni euro vrijedit će isto kao i jedan papirnati euro. Digitalne valute moguće je stoga smatrati svojevrsnim stablecoinovima (stabilnim kriptovalutama) čije izdavanje kontrolira središnja banka.

Budući da su temeljene na blockchain tehnologiji, sve transakcije digitalnih valuta bit će zabilježene na ledgeru koji može i ne mora biti javno dostupan, ali svakako će biti vidljiv središnjoj banci koja izdaje digitalnu valutu. Digitalni novčanici neće biti javno povezani s imenom osobe koja je njihov vlasnik, ali bilježenje svake transakcije stvara određeni sigurnosni rizik i potencijalno narušavanje privatnosti, upozoravaju mnogi.

Tko planira uvesti digitalne valute?

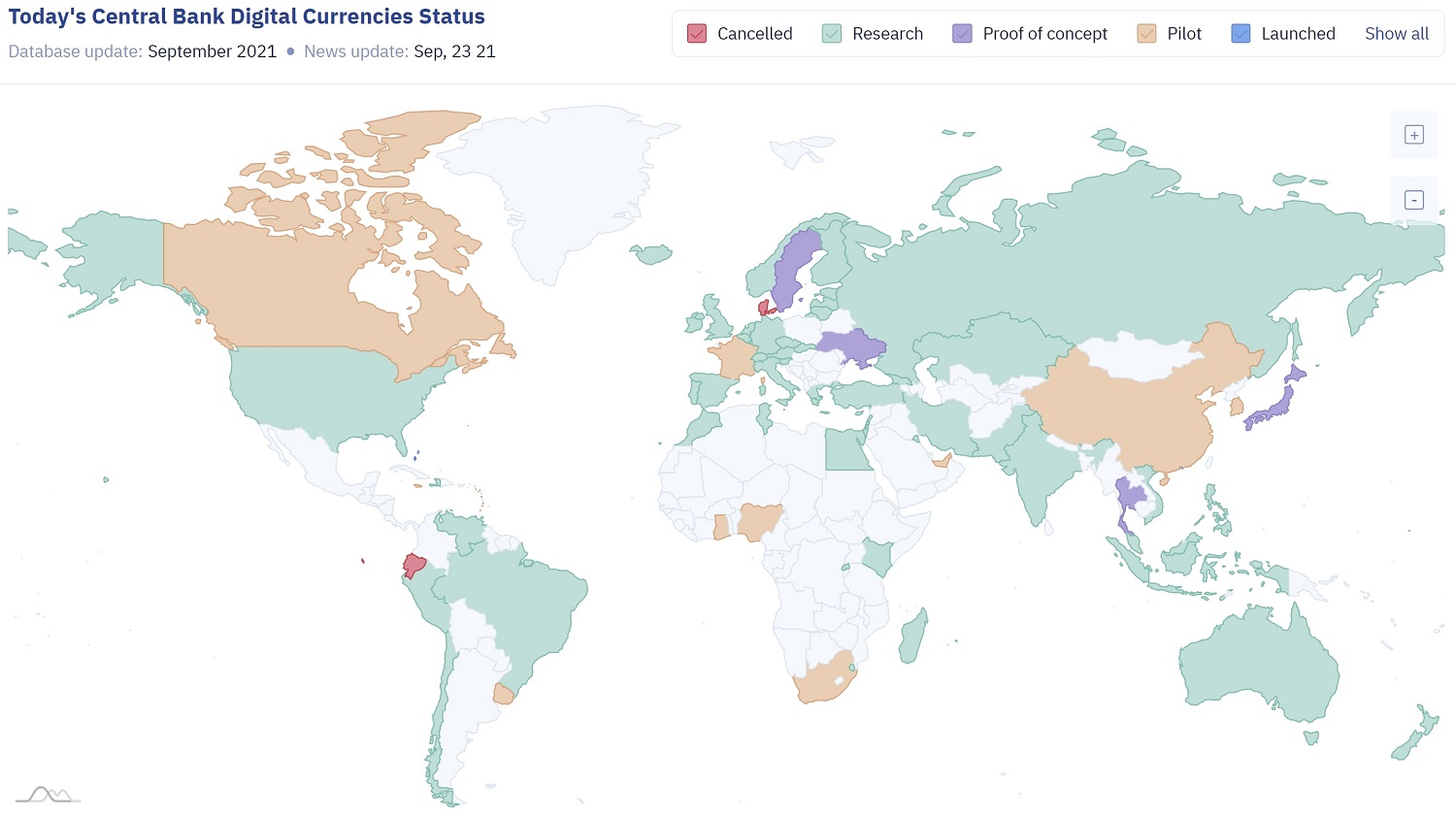

Prema podacima Atlantskog vijeća, osamdesetak zemalja koje predstavljaju više od 90% svjetskog BDP-a trenutno radi na uvođenju nekog oblika digitalne valute, a neke manje države poput Bahama takvu su valutu već uvele. Prije samo godinu dana, broj država koji je eksperimentirao s digitalnim valutama bio je svega 35, što pokazuje utjecaj pandemije koronavirusa na monetarnu politiku brojnih zemalja.

Zemlje koje su uvele ili uvode digitalne valute (rujan 2021.), izvor: cbdctracker.org

Od velikih zemalja, najdalje je došla Kina koja uvodi mogućnost plaćanja digitalnim yuanom za strane turiste u zemlji, a službeni početak korištenja te digitalne valute najavljuje se za nadolazeće Zimske olimpijske igre koje se sljedeće godine održavaju u Pekingu. Uz Kinu, 13 drugih zemalja također je u pilot fazi uvođenja digitalne valute, a među njima su Švedska, Ukrajina i Saudijska Arabija, dok su velike ekonomije poput SAD-a i Eurozone u fazi istraživanja.

Što se Europe tiče, EU je krenula u stvaranje digitalnog eura za kojeg Europska središnja banka jasno navodi kako on neće biti zamjena za gotovinu, već dopuna gotovini, ako uopće dođe do njegovog izdavanja. Naime, službeni rok za implementaciju digitalnog eura još uvijek ne postoji, kao niti jasna vizija kako bi digitalni euro točno trebao izgledati. Usprkos tomu, ESB radi na razvijanju nove digitalne valute, a na svojim službenim stranicama navodi i kako bi “digitalni euro mogao omogućiti i napredne funkcije, na primjer automatizirano plaćanje ili digitalni identitet u nekom obliku.”

Što stoji iza uvođenja digitalnih valuta?

Središnje banke koje uvode digitalne valute taj potez uglavnom opravdavaju olakšavanjem i ubrzavanjem platnih transakcija, modernizacijom gospodarstva te povećanjem efikasnosti monetarne politike. No, činjenica je da digitalna valuta središnjoj banci daje znatno veću moć i kontrolu nego što je to slučaj kod konvencionalnih valuta.

Naime, uz korištenje digitalnih valuta, moguće je razviti sustav koji omogućuje središnjim bankama direktan prijenos sredstava sa svog računa na bilo koji novčanik i obrnuto. Takav bi sustav uvelike umanjio potrebu za komercijalnim bankama kao posrednicima te bi omogućio efikasnije provođenje monetarne politike s obzirom da bi središnja banka mogla ciljati točno one gospodarske subjekte koje želi kroz programe kvantitativnog popuštanja.

Već spomenuti kineski digitalni yuan ima jednu kontroverznu značajku koju je lako moguće implementirati kad su u pitanju digitalne valute, a to je rok trajanja novca. Digitalne valute moguće je programirati na način da nakon određenog vremena jednostavno isteknu, to jest u potpunosti nestanu iz digitalnog novčanika. Novac s rokom trajanja potaknuo bi potrošnju jer štednja s njim ne bi bila moguća, a središnje banke takve bi mehanizme mogle koristiti za monetarno poticanje gospodarstva u kriznim vremenima.

Rat protiv gotovine i štednja u doba digitalnih valuta

Rat protiv gotovine (engl. war on cash) pojam je koji se koristi kako bi se opisao trend postepenog uklanjanja fizičkog novca iz opticaja te njegova zamjena digitalnim oblicima plaćanja. Taj je trend započeo uvođenjem kreditnih i debitnih kartica i nastavio se inovacijama poput mobilnog plaćanja te naposljetku kripto i digitalnim valutama. Sve popularnija e-trgovina značajno je pridonijela manjem korištenju gotovine u plaćanju, a beskontaktni načini plaćanja riješili su nas briga o nošenju gotovine u novčaniku.

No, ukidanje gotovine ima i onu drugu, mračniju stranu. Prebacivanje svog novca u digitalni oblik čini nas u potpunosti ovisnima o tehnologiji te smo potencijalna meta hakerskih napada i krađe podataka. Razina privatnosti također je manja kod digitalnih oblika plaćanja jer se svaka transakcija negdje bilježi te joj je moguće ući u trag. Nigdje to nije izraženije nego kod centraliziranih digitalnih valuta koje nas, prema svemu sudeći, očekuju u budućnosti.

Uz sigurnosni rizik te pitanje privatnosti, mana digitalnih valuta je i to što neće biti pogodne za dugoročnu štednju. Kao i konvencionalne valute, digitalne valute također će biti podložne gubitku vrijednosti zbog inflacije, a središnjim bankama će digitalne valute biti još lakše stvoriti ni iz čega nego sadašnje papirnate valute.

Kako onda štedjeti u takvom financijskom sustavu? Štednja u gotovini nije isplativa zbog inflacije, bankovna štednja nije isplativa zbog inflacije i niskih kamatnih stopa, a štednja u digitalnim valutama neće biti isplativa zbog inflacije i drugih potencijalnih ograničenja. U takvom sustavu, kao najbolja opcija za dugotrajnu štednju koja neće gubiti na vrijednosti nameće se ulaganje u realnu imovinu poput investicijskog zlata.

Investicijsko zlato uvijek je pametna dugoročna investicija i zbog toga je idealno za štednju, a to najviše dolazi do izražaja u kriznim vremenima te u vremenima pada vrijednosti klasičnih valuta. Za kune, eure i digitalne eure ne možemo sa sigurnošću reći da će vrijediti i za 50 godina, dok za zlato znamo da ni tada neće izgubiti svoju vrijednost. Zlatu je stoga budućnost jednako svijetla kao i prošlost, dok je budućnost digitalnih valuta još uvijek velika nepoznanica.

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Imate dodatnih pitanja o ulaganju u zlato? Javite se našim stručnjacima za besplatne konzultacije:

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!

![[VIDEO] Zlato vs. Bitcoin – U što je pametnije ulagati?](https://www.centarzlata.com/wp-content/uploads/2025/01/bitcoin-ili-zlato-video-500x383.jpg)