Mirovinski sustav Republike Hrvatske temelji se na tri stupa od kojih su prva dva obavezna, dok je treći mirovinski stup dobrovoljan. Prvi se temelji na međugeneracijskoj solidarnosti, tj. sadašnji radnici u njega uplaćuju novac za postojeće umirovljenike, dok se drugi i treći baziraju na principu kapitalizirane štednje.

Razlika između drugog i trećeg stupa je stoga samo u tome što je sudjelovanje u trećem stupu dobrovoljno. Iz tog je razloga potrebno analizirati isplati li se izabrati i taj dodatni način štednje za mirovinu ili se radi o neisplativom obliku ulaganja koji ne pruža dovoljno velik prinos. U nastavku ćemo probati doći do odgovora na to pitanje te vidjeti postoji li isplativiji oblik štednje za mirovinu.

Treći mirovinski stup – kako funkcionira?

Treći mirovinski stup ili dobrovoljnu mirovinsku štednju zapravo čini veći broj investicijskih fondova u koje štediše ulažu novac koji se zatim plasira na tržište kapitala s ciljem ostvarivanja dugoročnog profita.

Kod mirovinskih je fondova posebno to što najviše ulažu u državne obveznice čiji prinos ovisi o financijskom stanju države. Za vrijeme dobrog gospodarskog stanja u državi, to nužno nije loše, ali za vrijeme recesija takva ulaganja mogu postati znatno rizičnija, pogotovo kad se radi o ekonomski slabijim državama poput Grčke ili Hrvatske. Investitori u treći fond zapravo posuđuju svoj novac državi u nadi da će na tome zaraditi.

Posebnost trećeg mirovinskog stupa je i potpora države koja iznosi 750 kuna godišnje ako se u fond uplati barem 5000 kuna vlastitog novca. Ovo može biti dobar poticaj za ulagače, ali kao i kod svih ostalih državnih poticaja, upitno je hoće li oni trajati zauvijek ili će se uskoro ukinuti, budući da predstavljaju velik teret za proračun.

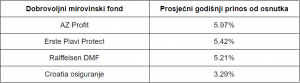

Prinosi dobrovoljnih mirovinskih fondova

Kao i kod ostalih investicijskih fondova, najbitniji pokazatelj koji pokazuje koliko je isplativo ulaganje je povijesni prinos koji fond ostvaruje na godišnjoj razini. Pogledamo li prinose raznih hrvatskih dobrovoljnih mirovinskih fondova poput AZ Profita ili Erste Plavog u posljednjih 17 godina otkako postoje, možemo vidjeti da se prosječni godišnji prinosi uglavnom kreću između 3% i 5.9%.

Tablica 1: Prosječni godišnji prinos najpopularnijih dobrovoljnih mirovinskih fondova, izvor: hrportfolio.hr

U usporedbi s nekim drugim investicijskim fondovima na hrvatskom tržištu, to se i ne čini kao loš prinos. Ipak, da bismo imali realniju sliku, potrebno je uračunati inflaciju koja je u tom istom periodu narasla smanjivši vrijednost novca. Naime, u posljednjih 17 godina prosječna godišnja inflacija u Hrvatskoj iznosila je oko 2%, pa je prosječni prinos fonda potrebno umanjiti za ta dva postotna boda kako bismo dobili realan povrat na investiciju.

Usporedimo li prinos na treći mirovinski stup s nekim alternativnim načinima štednje za mirovinu poput investicijskog zlata ili čak nekretnina, vidimo da nije najisplativiji oblik štednje, iako donosi nominalni prinos štedišama. Usporedbe radi, cijena zlata u posljednjih 20 godina u prosjeku je rasla oko 9% godišnje.

Naknade

Ulaganje u treći mirovinski stup nije besplatno, već sa sobom nosi određene troškove. Za sudjelovanje u dobrovoljnom fondu potrebno je platiti jednokratnu pristupninu, a fond menadžeri naplaćuju i upravljačku naknadu koja najčešće iznosi oko 2%. Osim toga, ukoliko štediša odluči prebaciti svoju štednju u neki drugi fond, naplatit će mu se izlazna naknada od oko 2.5%.

Svi ti dodatni troškovi i naknade dodatno umanjuju isplativost ulaganja u dobrovoljne mirovinske fondove. Primjerice, ako fond nosi prosječni godišnji prinos od 5%, stopa inflacije iznosi 2%, a upravljačka naknada također 2%, realna zarada investitora nije 5%, već 1%. Usporedimo li taj prinos s prosječnim rastom cijene investicijskog zlata koji iznosi oko 9% godišnje u posljednjih 20 godina, vidimo zašto se sve više ljudi odlučuje za štednju za mirovinu u obliku zlata.

Ograničenja

Za razliku od drugih oblika imovine poput nekretnina ili zlata, investitor u trećem mirovinskom stupu nema slobodu upravljanja svojom imovinom. Osim što nema izbor oko toga u koje obveznice i dionice će fond ulagati, ograničen mu je i pristup novcima koje uplaćuje u fond.

Naime, štedišama je dopušteno podizanje novaca iz fonda tek kad napune pedesetu godinu života, dok prije toga nije moguće dirati uloženi novac. To za mnoge predstavlja veliki nedostatak ovakve vrste štednje budući da većina ljudi želi imati svoj novac pod vlastitom kontrolom, ali ima i onih koji ovu karakteristiku smatraju prednošću.

Nakon napunjene pedesete godine, štediša može podignuti uloženi novac, ali ne sav odjednom. Moguće je isplatiti svega 30% ušteđenih sredstava odjednom, dok ostatak ide kroz mjesečne isplate u obliku dodatka na mirovinu. To dodatno ograničava štedišu koji nije u mogućnosti u potpunosti upravljati svojom imovinom, dok bi tu mogućnost imao da je štedio ulaganjem u druge oblike imovine poput investicijskog zlata.

Zlato – alternativa trećem mirovinskom stupu

Svima je većjasno da dva obvezna mirovinska stupa nisu dovoljna za dostojanstvenu mirovinu u starosti, pa je potrebno dodatno štedjeti sa strane kako bi mirovina u starosti bila dovoljna za kvalitetan život. Često možemo čuti da je treći mirovinski stup najbolji način za takvu dodatnu štednju, ali to je samo jedan od mogućih načina štednje.

Sve popularniji način štednje za mirovinu je ulaganje u investicijsko zlato – standardizirane zlatnike i poluge koji su na zapadu već jedan od najčešćih oblika ulaganja. Štediša koji je uložio u zlato prije dvadeset godina danas je u velikom plusu budući da je cijena zlata u tom periodu narasla za čak 500%, nekoliko puta više od porasta vrijednosti udjela u dobrovoljnom mirovinskom fondu.

Osim toga, investiranje u fizičko zlato izrazito je jednostavno budući da se radi o proizvodu kojeg je moguće kupiti i držati u ruci. Investicijsko zlato je također oslobođeno svih poreza i nameta, a ukoliko ga kupite kod nekog od ovlaštenih distributera poput Centra Zlata, ne naplaćuju se nikakve dodatne provizije i naknade. Uz to, zlato je izrazito likvidna imovina, tj. moguće ga je zamijeniti za gotovinu kroz otkup zlata u bilo kojem trenutku po tržišnim cijenama. To je velika prednost u odnosu na mirovinske fondove s obzirom da sa zlatom imate pristup svojoj imovini u svakom trenutku, ako vam zatreba.

Ne čudi, stoga, da se sve više ljudi odlučuje za štednju za mirovinu u obliku investicijskog zlata koje predstavlja najbolje osiguranje za dostojanstvenu starost.

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Imate dodatnih pitanja o ulaganju u zlato? Javite se našim stručnjacima za besplatne konzultacije:

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!

![[VIDEO] Zlato vs. Bitcoin – U što je pametnije ulagati?](https://www.centarzlata.com/wp-content/uploads/2025/01/bitcoin-ili-zlato-video-500x383.jpg)