Novčana iluzija (eng. money illusion) pojam je kojeg ekonomisti često vole koristiti kada govore o inflaciji i štednji te plaćama u periodu velikog rasta cijena. Budući da se u jednom takvom inflacijskom periodu nalazimo i sada, potrebno je dobro razumjeti što je točno novčana iluzija kako ne bismo pali u zamku u koju, nažalost, mnogi padaju, što dovodi do smanjenja kupovne moći i lošijeg životnog standarda za veliki broj ljudi.

Što je novčana iluzija i zašto je bitna?

Novčana iluzija pojam je koji označava tendenciju ljudi da svoja novčana primanja i imetak gledaju isključivo u nominalnom iznosu, a ne u realnom. Novčana iluzija često se naziva i cjenovnom iluzijom. No, što točno znači to da ljudi novčane iznose promatraju u nominalnom, a ne u realnom iznosu i koja je uopće razlika između ta dva pojma?

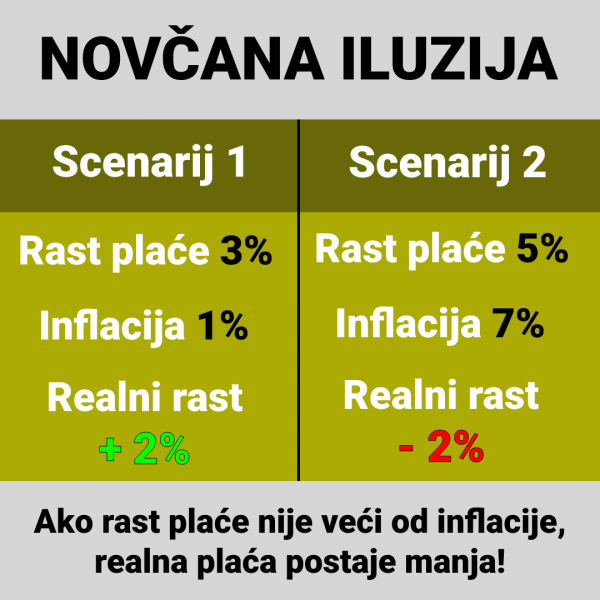

Nominalni iznos predstavlja jasno naznačenu cijenu nekog dobra ili usluge ili pak plaće nekog radnika. Primjerice, nečija neto plaća može s 5000 kuna narasti na 5250 kuna, što je rast od 5%, što znači da osoba nakon povišice ima veća primanja te, posljedično, veću kupovnu moć jer s više novca može kupiti više dobara i usluga.

Nominalni iznos ne pokazuje stvarnu sliku jer ne uračunava jednu bitnu stavku, a to je inflacija. Inflacija je opći rast razine cijena u nekom vremenskom periodu, a iznos plaće koji uračunava rast cijena naziva se i realnim iznosom jer ispravnije pokazuje vrijednost te plaće u stvarnom svijetu. U istom periodu u kojemu je osobi povećana plaća za 5%, inflacija može biti također 5%, a često je i viša. To znači da rast nominalne plaće toj osobi nije donio nikakvo povećanje realnih prihoda, a možda su joj realni prihodni čak i pali, što osobu čini realno siromašnijom nego prije jer s njenih 5250 kuna može kupiti manje dobara nego prije s 5000 kuna.

Bez obzira na to, ljudi često ignoriraju inflaciju i fokusiraju se isključivo na nominalni rast njihovih plaća. Takvim razmišljanjem direktno sebi rade štetu jer misle da su bogatiji nego prije, dok je stvarnost znatno drugačija zbog učinka inflacije. Upravo tu nastaje novčana iluzija u koju mnogi vjeruju.

Kako novčana iluzija utječe na štednju?

Iako se novčana iluzija najviše spominje u kontekstu rasta plaća, ne smije se ignorirati niti njen učinak na novčanu štednju pojedinaca. Naime, inflacija negativno utječe i na štednju u na bankovnim računima tako što ušteđeni iznos novca svakim danom vrijedi sve manje, a to je najizraženije u godinama u kojima je inflacija visoka, kao što je 2021. godina, a vjerojatno i godine koje slijede.

Unatoč tomu, mnogi su pojedinci nedovoljno informirani o inflaciji i njenom učinku na štednju pa upadaju u novčanu iluziju i u ovom slučaju jer misle da njihova ušteđevina vrijedi jednako kao i u prošlosti, što nije istina. Kamatne stope na štednju u svim su bankama na povijesno niskim razinama, zbog čega držanje velike količine novca u banci nije isplativo čak i kada inflacije ne bi bilo.

No, inflacije ipak ima i relativno je visoka, što znači da je izrazito neisplativo većinu svoje ušteđevine držati u obliku novca na bankovnim računima. Štediša ne smije upasti u zamku razmišljanja isključivo o nominalnim iznosima jer mu onda promakne činjenica da njegova ušteđevina vrijedi sve manje, a da toga nije ni svjestan. Inflacija se uvijek mora uzeti u obzir kako bi štednja bila isplativa jer nema smisla štedjeti tako da se ušteđena vrijednost s vremenom izgubi.

Kako zaštititi ušteđevinu od inflacije?

Srećom, postoje načini kako zaštititi svoju teško zarađenu ušteđevinu od inflacije. Budući da inflacija direktno utječe na vrijednost novca, odnosno klasičnih valuta poput dolara, eura, franka ili kune, potrebno je štedjeti (ili bar dio novčane štednje prebaciti) u realnu imovinu, odnosno imovinu koja ima intrinzičnu vrijednost i otporna je na inflaciju. Najpoznatiji oblik takve imovine je investicijsko zlato koje je moguće kupiti u obliku zlatnika i zlatnih poluga.

Investicijsko zlato idealno je za dugoročnu štednju iz više razloga, a najbitniji je svakako njegov rast cijene. Cijena zlata u proteklih je 50 godina na godišnjoj razini rasla u prosjeku 8.3% godišnje, što je znatno više od stope inflacije, što ga čini vrlo efikasnom zaštitom od inflacije. Uz to, investicijsko je zlato oslobođeno poreza, izrazito lako unovčivo, prenosivo, neovisno od financijskog sustava i stanja u državi te jednostavno za skladištiti.

Ukoliko se želite osloboditi novčane iluzije te sačuvati svoju ušteđevinu od nove visoke inflacije, najveću ponudu investicijskog zlata u Hrvatskoj po najnižim cijenama i uz isporuku u roku par radnih dana možete pogledati klikom OVDJE.

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Imate dodatnih pitanja o ulaganju u zlato? Javite se našim stručnjacima za besplatne konzultacije:

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!

![[VIDEO] Zlato vs. Bitcoin – U što je pametnije ulagati?](https://www.centarzlata.com/wp-content/uploads/2025/01/bitcoin-ili-zlato-video-500x383.jpg)