Nasuprot konceptima kao što je moderna monetarna teorija, konsenzus većine mainstream ekonomista dugo je vremena nalagao da printanje velike količine dodatnog novca neminovno dovodi do visoke inflacije ili čak hiperinflacije. Ovo standardno teoretsko tumačenje ima itekako realne primjere iz prakse koji potvrđuju da se radi o točnoj pretpostavci. Najgori slučaj hiperinflacije u povijesti zadesio je Mađarsku krajem drugog svjetskog rata. Cijena tadašnjeg penga udvostručavala se svakih 15 sati, a u jednom je trenutku mjesečna stopa inflacije iznosila 4,19 × 1016%.

Kreatori mađarske ekonomske politike u to vrijeme smatrali su da je moguće pokriti fiskalne rashode i otplaćivati brzorastući državni dug sumanutim povećanjem monetarne mase. Takva politika dovela je do situacije u kojoj su izdavane novčanice sa po 18 nula, a vrlo brzo nakon toga kovanice i papiri počeli su nestajati iz optjecaja jer je materijal od kojeg su izrađivani imao veću intrinzičnu vrijednost od one na koju je novac glasio. Suvišno je uopće ulaziti u detalje katastrofalnih posljedica i gospodarskog kraha koje je prouzročila ovakva politika. Drugi slični primjeri fenomena hiperinflacije su Weimarska Republika 1923., Grčka 1944. i Zimbabve 2008.

Moderna monetarna teorija (MMT) – Što je i zašto je postala popularna?

Unatoč kritikama brojnih makroekonomista, počevši od vremena globalne ekonomske krize 2008. godine, veliku popularnost u SAD-u i EU stekla je moderna monetarna teorija (MMT). Moderna monetarna teorija nalaže da jaka država poput SAD-a koja se zadužuje u vlastitoj valuti kupovinom državnih obveznica de facto ne može bankrotirati dok god je u stanju držati inflaciju koliko-toliko pod kontrolom. Dodatna novčana sredstva mogu se plasirati putem javnih rashoda i kreditiranja poslovnih banaka od strane središnje banke, kako bi stimulirali privatni sektor, postižući u dugom roku veći gospodarski rast od stope inflacije i rasta javnog duga.

Temeljem toga, pobornici moderne monetarne politike smatraju da nije potrebno striktno kontroliranje povećanja duga i dodatne količine novca koja se stavlja u optjecaj, dok god sve biva pokriveno rastom BDP-a. Središnja banka može printati novac i stavljati ga u cirkulaciju kupovinom obveznica (osobito državnih) praktički „do mile volje“ jer, prema modernoj monetarnoj teoriji, time zapravo stimulira gospodarstvo, kreditira poslovne banke koje kreditiraju kućanstva i poduzeća, kreditira državu koja naposljetku kreditira privatni sektor itd. Takav se mehanizam naziva kvantitativno popuštanje i pobornici moderne monetarne teorije ga osobito vole koristiti.

Moderna monetarna teorija vodi visokoj inflaciji i dugoročno nije održiva

Mnogi analitičari kontinuirano upozoravaju da se radi o nestabilnoj politici „plesanja na rubu“, a u posljednje vrijeme sve se češće javlja sumnja u mogućnost kontrole visoke inflacije od strane monetarnih institucija. Pandemija koronavirusa, izdašne subvencije radi spašavanja gospodarstva te poremećaji u opskrbnim lancima sada su se poklopili sa suludim pumpanjem novaca u optjecaj kao instrumentom „krpanja rupa“. Ovakva monetarna politika od strane središnjih banaka možda je kratkoročno djelovala efikasnom, ali bi dugoročno sve moglo doći na naplatu.

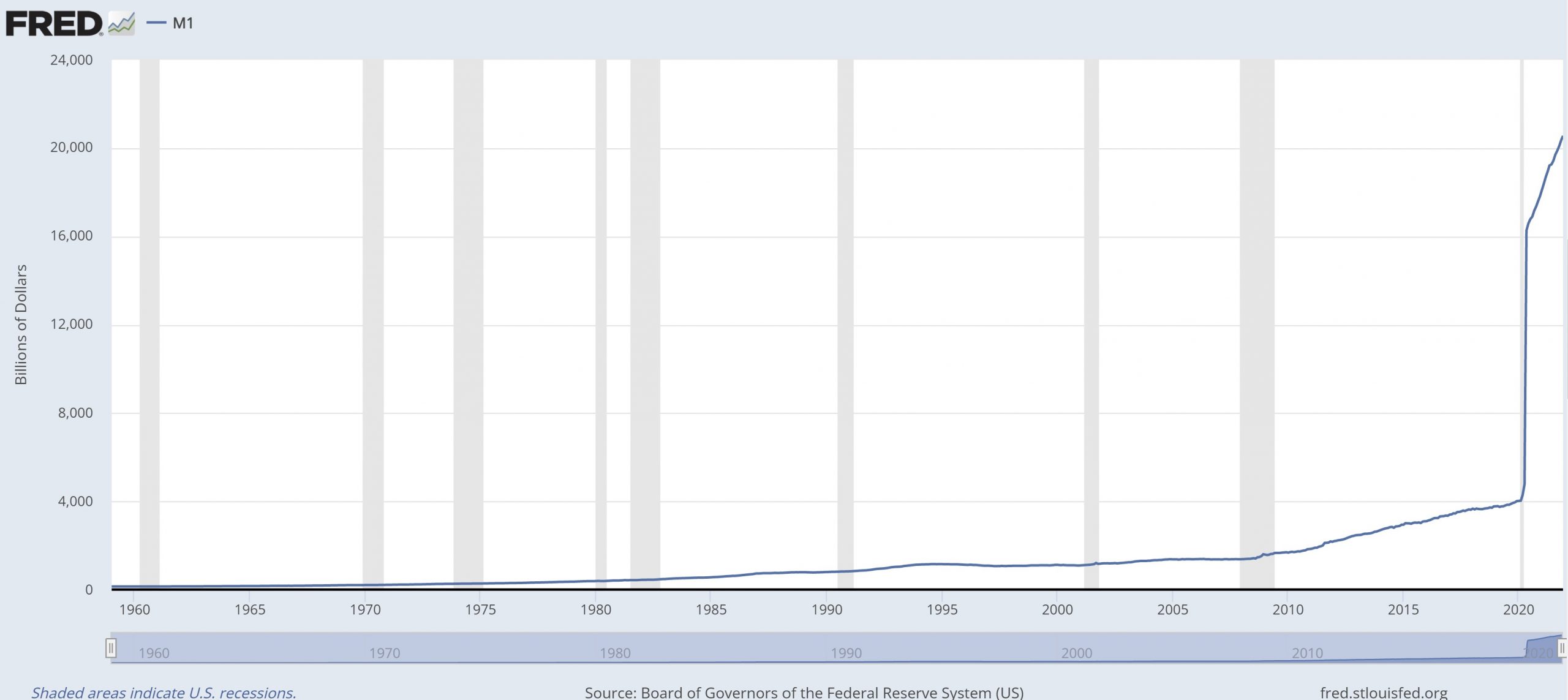

Inflacija u SAD-u trenutno premašuje 7.5%, što je najveća stopa u posljednjih 40 godina. Preko 80% američkih dolara u optjecaju upumpano je u posljednje dvije godine. Dolar je od 2000. godine do danas izgubio gotovo 70% svoje vrijednosti. Situacija u SAD-u osobito je problematična jer temeljem Bretton-Woods sustava i ukidanja zlatnog standarda 1971., sve valute u svijetu ovise o američkom dolaru kao fiat novcu (novcu bez pokrića). Pored toga, u EU mjesečna inflacija trenutno iznosi 5.1%, što je najveća razina još od uvođenja eura 1999. godine. Euro je od tada izgubio preko 39% svoje kupovne moći. Ako se ovakvi trendovi nastave, njihove posljedice mogle bi ozbiljno uzdrmati funkcioniranje globalne ekonomije.

M1 ponuda novca u SAD-u, izvor: FED

Iako pobornici moderne monetarne teorije (MMT) smatraju da je trenutni rast cijena uzrokovan poremećajima na strani ponude i potražnje te krizom opskrbnih lanaca, što nije u potpunost netočno, ipak izostavljaju da je „inflacija uvijek i svugdje monetarni fenomen“, kako popularno izjavljuje monetarni ekonomist Milton Friedman još 1963. godine.

Inflacija u dugom roku – Kako se zaštititi?

Globalno gospodarsko stanje uvelike ovisi o snazi američkog dolara kao rezervnoj svjetskoj valuti, a slijedom toga možemo reći da o njemu ovisi i naš vlastiti prosperitet. S obzirom na alarmantno stanje u kojem se trenutno nalazimo, važno je dobro promisliti o tome koje su opcije na stolu kada je u pitanju naša osobna zaštita od visoke inflacije. Pojedinac možda ne može utjecati na monetarne politike velikih svjetskih središnjih banaka, kao ni ulaziti u duge makroekonomske rasprave o modernoj monetarnoj teoriji. No, ono što ostaje na pojedincu jest pokušaj identifikacije najpristupačnijeg i najefikasnijeg, povijesno dokazanog oblika zaštite od inflacije i svih drugih vrsta društveno-ekonomskih poremećaja kao što su financijske i gospodarske krize.

Štednja u banci, u vremenu povijesno niskih kamatnih stopa koje debelo anulira visoka inflacija, to u svakom slučaju nije. Ulaganje u vrijednosne papire poput obveznica ili dionica, također nosi manji prinos od stope inflacije, a pritom bi se izložili značajnim rizicima tržišnih fluktuacija i mogućim financijskim krahovima. Ulaganje u nekretnine nije praktično i pristupačno za većinu ljudi te sa sobom nosi brojne troškove amortizacije, a ulaganje u kriptovalute posebno je rizično.

U danom kontekstu pojedinca neće spasiti ni banke, ni financijsko tržište, već investicijsko zlato u vidu zlatnika i zlatnih poluga. Ulaganje u zlato je poznato kao sigurno utočište očuvanja vrijednosti u nesigurnim vremenima, a njegov prosječni godišnji prinos u posljednja je dva desetljeća iznosio 8.3% i nema razloga da se taj trend ne nastavi i ubuduće.

Posjedovanjem investicijskog zlata, pojedinac može držati ušteđevinu u vlastitim rukama. Investicijsko zlato u obliku zlatnika i zlatnih poluga dostupno je kako malim, tako i velikim investitorima, u rasponu masa od 1 grama do 1 kilograma. Zlato je lako za prenositi, jednostavno za skladištiti, otporno na koroziju, visoko likvidno te univerzalno priznato kao poželjna imovina, što znači da se bilo kada i bilo gdje u svijetu može vrlo brzo zamijeniti za novac.

Pored toga, zlato je oslobođeno plaćanja PDV-a i drugih nameta zbog čega njegov pozamašni prinos ostaje isključivo u rukama vlasnika. Cijena zlata i dalje je relativno podcijenjena, što znači da je jeftino i da se trenutačno radi o idealnoj prilici za ulaganje u sigurnu budućnost.

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!

![[VIDEO] Zlato vs. Bitcoin – U što je pametnije ulagati?](https://www.centarzlata.com/wp-content/uploads/2025/01/bitcoin-ili-zlato-video-500x383.jpg)