Frakcionalno bankarstvo (engl. fractional reserve banking) vrsta je bankarstva na kojoj počiva cjelokupni moderni monetarni sustav. Radi se o principu kojeg danas koristi svaka komercijalna banka – kako u inozemstvu, tako i u Hrvatskoj.

Što je frakcionalno bankarstvo?

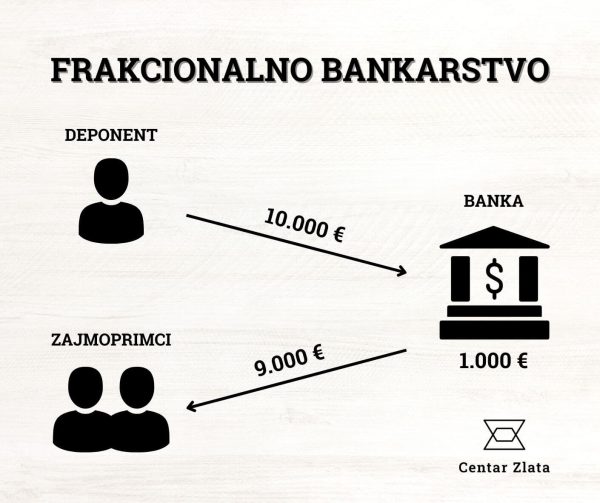

Frakcionalno bankarstvo sustav je u kojemu banke zadržavaju samo dio (engl. fraction) uplaćenih depozita u obliku pričuve ili rezerve, dok ostatak novca plasiraju na tržište u obliku kredita ili drugih financijskih instrumenata. Banke na taj način koriste novac deponenata (građana i tvrtki) za izdavanje kredita na kojima zarađuju putem naplaćene kamate.

Frakcionalno bankarstvo ima određenih prednosti i mana. Prednost ovakvog sustava koja se najčešće navodi jest poticanje rasta gospodarstva kroz olakšavanje posuđivanja novca. Naime, frakcionalno bankarstvo omogućuje bankama da kapital koji nije zapravo njihov plasiraju nazad u gospodarstvo kroz kredite, čime se potiče nova gospodarska aktivnost i potrošnja, ali i povećava količina novca u optjecaju. Mnogi smatraju kako je upravo to u velikoj mjeri doprinijelo velikom gospodarskom rastu u drugoj polovici 20. stoljeća.

Kako bi osigurale likvidnost u gospodarstvu, središnje banke u pravilu određuju stopu minimalne obvezne pričuve koje komercijalne banke moraju uvijek imati na raspolaganju. 2022. godine, Hrvatska narodna banka tu je stopu smanjila s 9% na 5%, da bi ulaskom u Eurosustav stopa bila dodatno smanjena na 1%, razinu na kojoj se i danas nalazi. U prijevodu, to znači da banka mora imati samo 1% sredstava svojih deponenata pohranjeno kod središnje banke. Ovdje se radi o minimalnom iznosu – banke mogu vlastitim propisima odrediti i višu stopu rezerve, što često i rade kako bi osigurali svoju likvidnost, ali uvijek se radi samo o dijelu primljenog novca.

Nedostaci frakcionalnog bankarstva

Nemogućnost isplaćivanja svih štediša

Sustav frakcionalnog bankarstva funkcionira kako je i zamišljen sve dok je stanje u gospodarstvu dobro. No, kada dođe do problema, ti se problemi mogu u jako kratkom periodu proširiti po cijelom gospodarstvu. Činjenica je da banke drže samo dio štednje građana dostupan za podizanje pa se nameće jednostavno pitanje: što ako svi pohrle podići svoju štednju s bankovnih računa u isto vrijeme?

Navedena situacija popularno se naziva navala na banke (engl. bank run) i mnogo je puta u povijesti dovela do propasti banaka. Navale na banke najčešće se dogode uslijed velikih poremećaja i nestabilnosti kao što su krize i recesije ili hiperinflacija jer tada štediše izgube povjerenje u banke, zbog čega požele povući svoje novce na sigurno. Takav obrazac ponašanja stvori zatvorenu petlju u kojoj sve više ljudi želi povući svoj novac zato što vide druge ljude kako to rade. Banka tada ostaje bez novca i nije u mogućnosti sve isplatiti pa bude prisiljena zatvoriti se ili prodati se u bescjenje nekoj drugoj banci.

Ovome smo mogli nedavno svjedočiti u slučaju propasti američke banke Silicon Valley Bank. Ta je banka upala u probleme zbog loših investicijskih odluka menadžmenta, što je narušilo povjerenje deponenata koji su pohrlili povući svoj novac prije propasti banke. Ironično, upravo je to uvelike doprinijelo propasti te banke.

Stvaranje novog novca povećava inflaciju

Osim što u sustavu frakcionalnog bankarstva banke ne drže dovoljno gotovine da isplate sve deponente, još je jedan nedostatak nepovoljan učinak ovakvog sustava na dugoročnu inflaciju. Naime, frakcionalno bankarstvo omogućuje bankama stvaranje novog novca ni iz čega, što se u ekonomiji naziva sekundarna emisija novca, a pojednostavljeno rečeno, funkcionira ovako:

Deponent ili štediša u banku položi određeni iznos, npr. 100.000 €. Banka uzme većinu tog iznosa i plasira ga u kredit trećoj osobi u iznosu od 90.000 €. Originalni štediša na svom računu tako ima uplaćeni iznos od 100.000 €, dok zajmoprimac koji je dignuo kredit ima novih 90.000 € na svom računu. Na taj način, iako je u banku uplaćeno samo 100.000 €, banka je “stvorila” dodatnih 90.000 € i ukupna količina novca je 190.000 €.

Banke tako mogu stvoriti novac ni iz čega, povećavajući novčanu masu, odnosno količinu novca u opticaju u gospodarstvu. Ova praksa doprinosi rastu gospodarstva, ali za posljedicu ima inflaciju – rast opće razine cijena proizvoda i usluga. Na inflaciju je ispravnije gledati kao na pad vrijednosti novca, a ne samo kao rast cijena, što i ne iznenađuje jer što novca ima više u opticaju, to on manje vrijedi. Povećanje inflacije tako je neminovna posljedica gospodarstva u kojem postoji frakcionalno bankarstvo.

Štednja u zlatu kao alternativa bankama

Iako sustav frakcionalnog bankarstva ima svojih mana, u današnjem modernom svijetu nije moguće funkcionirati bez banaka. Kao pojedinci, svoje plaće primamo na vlastiti bankovni račun, kartična plaćanja vršimo s njega i to nam uvelike olakšava život jer ne moramo sa sobom nositi velike količine gotovine. Ipak, naivno je misliti da moramo svu svoju financijsku slobodu predati u ruke bankama.

Banke svoja dugoročna potraživanja (kredite) financiraju kratkoročnim obvezama (depozitima). Takav sustav nije oslobođen rizika i može dovesti do problema za sve koji imaju pohranjen svoj novac u banci uslijed makroekonomskih nestabilnosti ili lošeg upravljanja pojedine banke. Iako je istina da države u pravilu osiguravaju depozite do određenog iznosa, to samo znači da se ovisnost o banci pretvara u ovisnost o državi.

Kako bi izbjegli biti previše ovisni o bankama čije se poslovanje temelji na frakcionalnom bankarstvu, rastući broj štediša okreće se alternativnim oblicima štednje kao što je investicijsko zlato u fizičkom obliku. Zlatne poluge i zlatnici isplativ su oblik dugoročne štednje koji je u potpunosti neovisan od bankarskog i financijskog sustava, ali i od države budući da se radi o obliku imovine koji je u potpunosti oslobođen svih poreza, uključujući PDV i porez na kapitalnu dobit.

Osim što je neovisno, zlato se pokazalo i kao vrlo isplativo ulaganje, odnosno štednja. Cijena zlata u eurima u zadnjih je 20 godina narasla za više od 480%, što je u prosjeku oko 8.5% godišnje. Usporedimo li to s mizerno niskim kamatnim stopama na štednju koje daju banke, jasno je zašto su zlatnici i zlatne poluge koje je vrlo jednostavno zamijeniti za gotovinu sve popularniji oblik štednje.

Ako dođe do propasti banaka, štediše koje imaju zlato mogu biti sigurni da će im štednja i dalje vrijediti. Zlato je u prošlosti nadživjelo mnoge države, valute i banke, a nema razloga za očekivati da se isti trend neće nastaviti i u budućnosti.

Kao zaključak, možemo se prisjetiti poznatog citata bankara J.P. Morgana koji je itekako dobro bio upoznat s tim kako funkcionira frakcionalno bankarstvo: “Zlato je novac, sve ostalo je kredit.”

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Autor:

Centar Zlata

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!

![[VIDEO] Zlato vs. Bitcoin – U što je pametnije ulagati?](https://www.centarzlata.com/wp-content/uploads/2025/01/bitcoin-ili-zlato-video-500x383.jpg)