13.3.2023.

Prošli je tjedan financijski svijet potresla vijest iz SAD-a da je Silicon Valley Bank (SVB), osamnaesta najveća banka u državi, doživjela kolaps. U istom tjednu, propala je i banka Silvergate, a sada je upitna i opstojnost njujorške Signature banke čiji su rad regulatori privremeno zaustavili, navodeći sustavni rizik kao razlog takve odluke.

Iako se radi o specijaliziranim bankama koje su u velikoj mjeri izložene određenim industrijama (startupovi i industrija kriptovaluta), njihova propast stvorila je visoku razinu opravdane zabrinutosti na tržištu pa i straha od nove bankovne krize koja bi se mogla preliti na ostatak bankarskog i financijskog sektora, zbog čega je američki Fed najavio hitni sastanak iza zatvorenih vrata.

Najveća bankovna kriza od Velike recesije?

Propast navedenih banaka direktna je posljedica kombinacije loših odluka menadžmenta i monetarne politike dizanja kamatnih stopa. Naime, banke su se u doba niskih kamatnih stopa previše izložile američkim državnim obveznicama koje su zatim, uslijed visokog dizanja kamata, značajno izgubile na vrijednosti, što je bankama stvorilo ogromne gubitke koji se mjere u desecima milijardi dolara.

Stvaranje gubitaka zatim je narušilo povjerenje deponenata u te banke te je došlo do određene navale na banke, odnosno povećanih zahtjeva svih onih koji drže novac u tim bankama za njegovom isplatom. Budući da banke u pravilu nikad nemaju dovoljno novaca na računu da isplate sve deponente, stvorio se začarani krug pada povjerenja i povećanja zahtjeva za isplatom novca, što je dovelo do insolventnosti i neizbježne propasti.

Razvoj događaja uvelike podsjeća na Veliku recesiju 2008. godine i propast velike investicijske banke Lehman brothers čiji je kolaps pogodio cjelokupno gospodarstvo SAD-a, a time i svjetsko gospodarstvo. Ovih dana, sve velike banke u SAD-u, ali i u Europi, bilježe znatne gubitke vrijednosti svojih dionica. Četiri najveće američke banke samo su u četvrtak zabilježile gubitak od čak 52 milijarde dolara, dok gubitke bilježe i europske banke kao što su UniCredit, Société Générale, BNP Paribas, Barclays i Deutsche Bank.

Što je sljedeće?

Budući da se radi o situaciji koja još traje, teško je znati je li ono najgore prošlo ili se pak nalazimo tek na početku velike bankovne krize koja bi se mogla preliti na cijeli svijet. Ono što je sigurno jest da su u problemima svi oni koji su držali novac na računima banaka koje su propale ili su u procesu propadanja. Depoziti su osigurani samo do iznosa od 250 tisuća dolara, što znači da sav iznos iznad toga postaje predmet likvidacije i pitanje je koji će dio deponenti dobiti nazad. Budući da su klijenti banaka poput SVB-a često bile jake tehnološke kompanije, cijeli sektor bi se mogao naći u problemima zbog manjka sredstava za poslovanje i plaće.

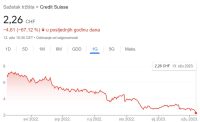

Osim toga, značajno raste i rizik globalne bankovne krize. Pojedine velike banke u velikim su problemima bile i prije propasti navedenih američkih banaka, a primjer je Credit Suisse – jedna od najvećih švicarskih banaka koja se klasificira kao sistemski bitna banka. Naime, dionica Credit Suissea je u samo godinu dana izgubila čak 67% svoje vrijednosti, a teško je zamisliti situaciju u kojoj problemi koje ima tako velika banka nisu prisutni i u ostalim, sličnim bankama.

Bankovna kriza stoga je vrlo realna mogućnost s kojom će se svjetsko gospodarstvo možda morati suočiti u bliskoj budućnosti. Ako do nje dođe, najpogođeniji će biti obični građani koji većinu svoje štednje drže pohranjenu upravo u bankama za koje vjeruju da su sigurne, kao i njihov novac u njima.

Hoće li cijena zlata rasti?

Jedna od najbitnijih kratkoročnih posljedica nedavnog kolapsa američkih banaka mogla bi biti zaokret u monetarnoj politici koju provodi američki Fed. Analitičari Goldman Sachsa tako očekuju da će Fed prestati s dizanjem kamatnih stopa u ožujku kako bi time pomogao posrnulom bankarskom sektoru.

Ako do toga dođe, što se trenutno čini kao izgledna mogućnost, za očekivati je i rast cijene zlata. Naime, cijena zlata u pravilu pozitivno reagira na usporavanje dizanja kamatnih stopa u doba inflacije, a nema razloga očekivati da se sličan scenarij neće ponoviti i ove godine.

U svakom slučaju, moguća nadolazeća bankovna kriza još jednom pokazuje zašto prevelika ovisnost o bankama nije dobra i zašto je poželjno barem dio vlastite štednje držati u likvidnom, prenosivom i neovisnom obliku imovine kao što je investicijsko zlato koje se kroz povijest dokazalo kao dobra zaštita ne samo od inflacije, već i od negativnih ekonomskih pojava poput financijskih kriza.

Uzmimo samo za primjer već spomenuti slučaj švicarske banke Credit Suisse. Ta banka, osim što se bavi klasičnim bankarskim djelatnostima, ima i vlastiti program investicijskog zlata, odnosno proizvodnje zlatnih poluga. Dok je dionica te banke u samo godinu dana izgubila 67% svoje vrijednosti, polugama koje su napravili cijena je narasla. Dođe li do kolapsa te banke, možemo biti sigurni kako će zlato koje su kovali vrijediti i dalje.

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Autor:

Centar Zlata

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!