13. 11. 2025.

U posljednje vrijeme sve češće slušamo o rastu popularnosti umjetne inteligencije (AI). Međutim, u financijskom svijetu javlja se sve veći broj onih koji smatraju da se na dioničkim tržištima stvara svojevrsni balon nalik dot-com balonu koncem 90.-ih.

U to vrijeme, fama oko interneta dovela je do naglog rasta velikog broja web startupova koji su privlačili rizični kapital, a kasnije nisu ostvarili obećanu dobit. Balon je rastao, sve do trenutka kada su startupovi počeli propadati jedan za drugim, što je dovelo do implozije tržišta 2000. godine.

Mnogi predviđaju da bi sličan scenarij mogao zadesiti i AI kompanije. Što je posrijedi i postoji li tzv. AI balon na tržištu?

AI balon vjerojatno postoji

U posljednjih nekoliko godina, dionice AI kompanija poput Nvidije, Microsofta, Meta-e, Palantira itd., rastu velikom brzinom. Rast ovih dionica (“veličanstvene sedmorke”) uvelike je zaslužan i za paralelni rast, praktički najvažnijeg američkog burzovnog indeksa, S&P500 koji prati vrijednost top 500 američkih dioničkih društava s najvećom tržišnom kapitalizacijom.

Prema nekima, praktički jedini razlog koji je omogućio izbjegavanje ozbiljne recesije u SAD-u u posljednjih godinu dana jest AI segment koji čini gotovo 44% S&P500 indeksa te 20% MSCI globalnog indeksa. Zbog čega je sve ovo problem?

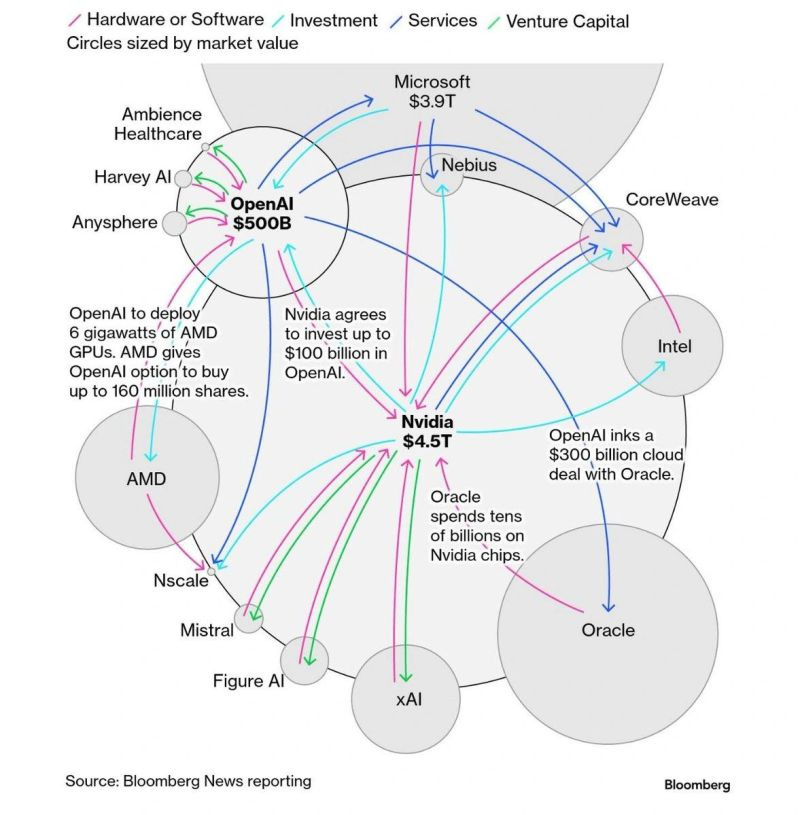

U prvom redu, radi se o svojevrsnoj cirkularnoj “financijskoj petlji” kako to nazivaju pojedini analitičari. Tehnološki giganti poput Microsofta i Nvidije ulažu velika sredstva u AI startupove koji pak koriste investicije kako bi nabavile sofisticirane čipove od Nvidije te cloud usluge od Microsofta.

Ova potražnja znatno, ali na neki način umjetno, diže prihode i tržišnu vrijednost prvotnih investitora, što opravdava nova, još veća ulaganja u povezane startupove. Ovo stvara umjetni priljev prihoda, bez realne, takoreći organske, tržišne potražnje. Hoće li profit svih uključeni na koncu opravdati ulaganja, nitko ne zna – radi se o svojevrsnom “klađenju na budućnost”

Cirkularna financijska petlja AI sektora. Izvor: Bloomberg.

U širem kontekstu, sektor također troši ogromne količine energije, a skupi hardver odnosno čipovi, vrlo se brzo troše, zahtijevajući sve veće i veće količine energije i materijala. Drugim riječima, potrebe za kapitalom i resursima su ogromne, investicije se pretaču iz “šupljeg u prazno”, sektor umjetno raste, gospodarstvo SAD-a sve više ovisi o ovoj strateškoj industriji, a hoće li AI doista na kraju opravdati sva očekivanja i donijeti mega-profite, ostaje neizvjesno.

Scenarij dot-com balona lako je moguć, što potvrđuje i jedan od najvećih američkih fond menadžera, Ray Dalio. Da AI balon već postoji, također je nedavno priznao i jedan od najvažnijih aktera u svijetu AI-a, izvršni direktor OpenAI-a koji je zaslužan za ChatGPT, Sam Altman.

Buffet indikator – dokaz postojanja balona?

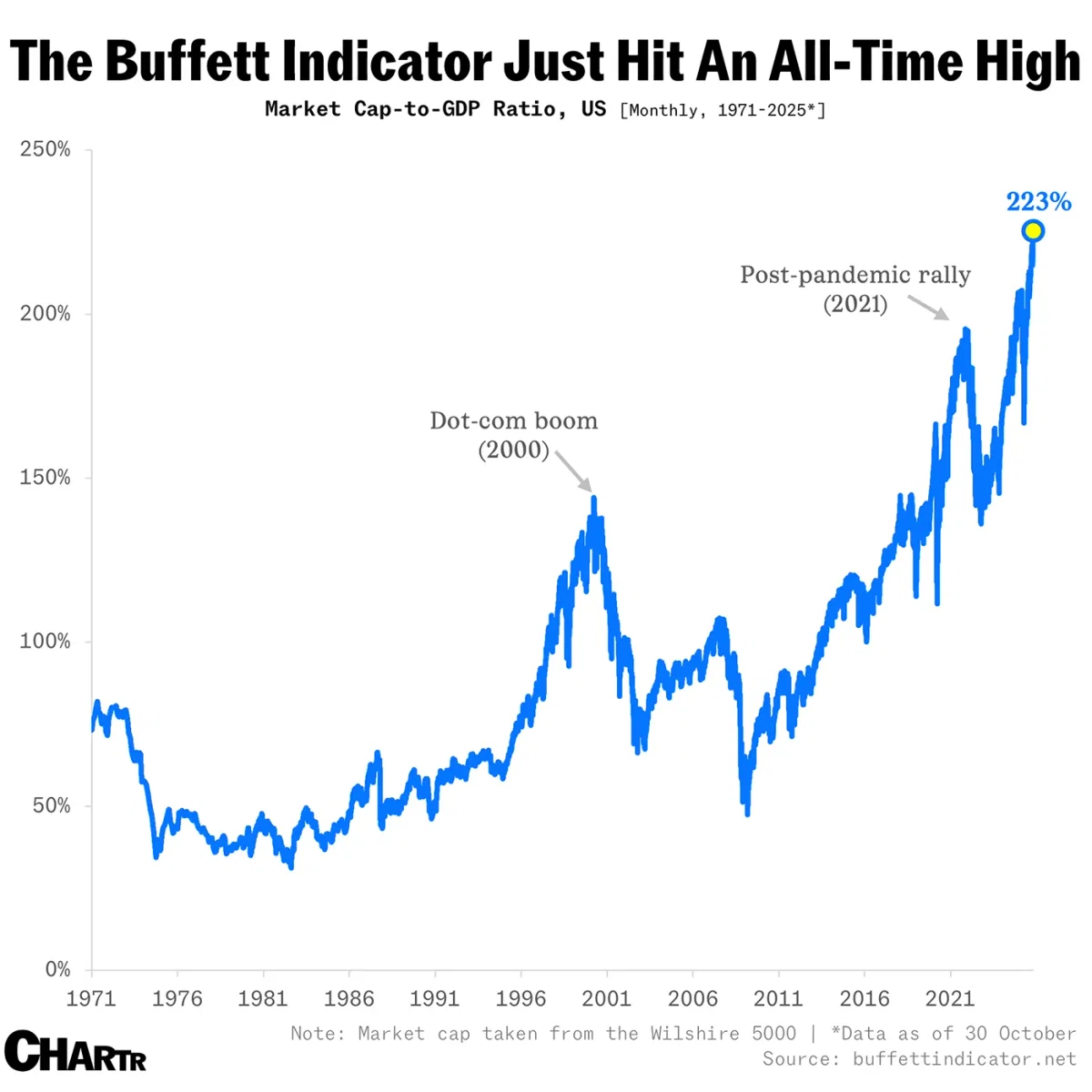

Jedan od važnijih pokazatelja koji nam daje sliku da se tržište nalazi na pomalo skliskom terenu je tzv. Buffett indikator – omjer ukupne tržišne kapitalizacije američkih tvrtki i BDP-a SAD-a. Kada ovaj indikator skoči iznad 100%, tržište se smatra precjenjenim i često dolazi do korekcije odnosno pada indikatora. Upravo su najznačajniji primjeri takvih situacija bili 2000. tijekom Dot-com balona, krajem 2007. prije Velike financijske krize i 2021. tijekom koronakrize.

Iako se tržište od tada u koje čemu promijenilo (veći priljev kapitala izvana, kasniji ulazak privatnih kompanija na dioničko tržište), indikator i dalje ostaje relevantan uz opasku da se granica precijenjenosti može povući i na razinama iznad 100%, primjerice 150%.

Unatoč tome, ovaj se omjer u posljednjih nekoliko mjeseci popeo na rekordne razine od čak 223%, što je daleko iznad bilo kakvih pretpostavljenih gabarita. Drugi indikatori poput omjera cijene i knjigovodstvenih vrijednosti te cijene prema zaradi kada su u pitanju AI kompanije, također izlaze izvan uobičajenih dugoročnih prosjeka. Ukratko, tržište je u posljednjih nekoliko godina, postalo ozbiljno i značajno precijenjeno.

Kretanje Buffett indikatora od 1971. do 2025. Izvor: buffettindicator.net.

Što očekuju neki veliki investitori?

Kada se u obzir uzme što rade neki od najvećih i najiskusnijih igrača na tržištu dionica, slika se dodatno izostrašava. Warren Buffet, veliki ulagač te jedan od najbogatijih ljudi na svijetu, već dulje vrijeme upozorava na pretjerani optimizam i euforiju na tržištu – mogli bismo čak reći i histeriju. Buffet je nedavno prodao preko 4.1. milijardi dolara vrijednosti u dionicama, a i inače u velikoj mjeri izbjegava tehnološke dionice.

Oni koji prate ove promjene, logično se pitaju – smatra li Buffet da je tržište previše počelo ovisiti o AI sektoru te da bi uskoro moglo doći do ozbiljnije recesije zahvaljujući ispuhivanju AI balona? Buffetova filozofija je da ono što mudri investitori rade na početku, neznalice rade na kraju – ovo upotpunjuje percepciju da imamo balon čije je puknuće pitanje vremena.

Michael Burry, američki investitori i fond menadžer, poznat po svom predviđanju krize 2008. godine i velikoj okladi kontra američkog tržišta nekretnina (prema kojoj je snimljen čuveni film The Big Short 2015.), sasvim je drugačiji tip investitora od Buffeta, inače puno skloniji direktnom kontriranju tržišnim makro-trendovima.

U ovom slučaju, njegov stav po pitanju AI-a na sličnoj je liniji s Buffetovim. Burry se ovaj put izravno “kladio” protiv AI giganta poput Nvidije i Palantira, izloživši se s gotovo 1.1 milijardu dolara. Burry smatra da su predviđene razine profita AI kompanija precijenjene za između 20 i 28% te da kompanije manipuliraju s podacima o očekivanom trajanju čipova i amortizacijom, skrivajući stvarne troškove.

Kada bi AI balon mogao puknuti?

Nemoguće je znati kada će balon puknuti jer je to jedna od osnovnih odlika svakog financijskog balona. Moguće je da će tržište još neko vrijeme nastaviti rasti prije promjene generalnog sentimenta i raspoloženja investitora.

Nije realno ni očekivati da će se AI sektor potpuno urušiti ili nestati, kao što nije bilo slučaj ni nakon puknuća Dot-com balona. Neki igrači će vjerojatno preživjeti i nastaviti rasti u budućnosti, no moguće je da mnogi drugi neće te da će cijeli niz takvih popadati u domino-stilu.

Sve u svemu, činjenica je da mnogi investitori smatraju kako je sada dobro vrijeme za izlazak iz ovih dionica odnosno kako smo možda već sada u tzv. fazi “uzimanja profita” nakon kojeg slijedi korekcija. Mogući okidači za početak “kraha” balona mogli bi biti bilo kakavi tržišni šokovi ili zaokreti u narednom periodu – od recesija, do promjena smjera monetarne politike ili jednostavno loših rezultata samih AI kompanija.

Što kada AI balon pukne?

Jednom kada i ako balon pukne, posljedice bi mogle biti ogromne, ne samo za pojedinačne AI kompanije, već i za šire tržište te svjetske geopolitičke odnose. Ako AI dionice krenu padati, povući će za sobom i S&P500 odnosno kompletno tržište dionica, što bi moglo dovesti do ozbiljnije financijske, a posljedično i gospodarske recesije. Past će investicije i potrošnja, a banke i sistemski važne AI kompanije “koje su prevelike da padnu” opet će morati spašavati porezni obveznici.

Novonastala recesija mogla bi se ubrzo, lančanom reakcijom prenijeti s američkog na globalno tržište. Ovakav rasplet mogao bi se na opasan način ispreplesti s geopolitičkim previranjima između SAD-a i Kine koja se među ostalim ogleda i u samoj utrci za daljnjim razvojem AI-a.

Investitori će u paničnom strahu bježati od rizika u sigurna utočišta, u prvom redu u realnu imovinu poput zlata i nekretnina. Efekt recesije ovakvih razmjera mogao bi biti dugotrajniji nego uobičajeno. Investitori će neko vrijeme ostati znatno oprezniji, tragajući za dugoročnom stabilnošću, nasuprot kratkoročnim trendovima i napuhanim narativima.

U ovakvom raspletu i epilogu, cijena zlata mogla bi značajno narasti, s obzirom da zlato kao instrument zaštite vrijednosti i sigurnosti prati poprilično duga tradicija. Prema predviđanjima stručnjaka iz LBMA, uzevši u obzir različite scenarije, konzervativna je procjena da bi se cijena zlata mogla naći na razini od $7,000 po unci do 2030.

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.