භාගික බැංකුකරණය භාගික සංචිත බැංකුකරණය) යනු සමස්ත නවීන මුදල් පද්ධතියම පවතින බැංකු වර්ගයයි. එය සෑම වාණිජ බැංකුවක්ම අද භාවිතා කරන මූලධර්මයකි - විදේශයන්හි සහ ක්රොඒෂියාවේ.

භාගික බැංකුකරණය යනු කුමක්ද?

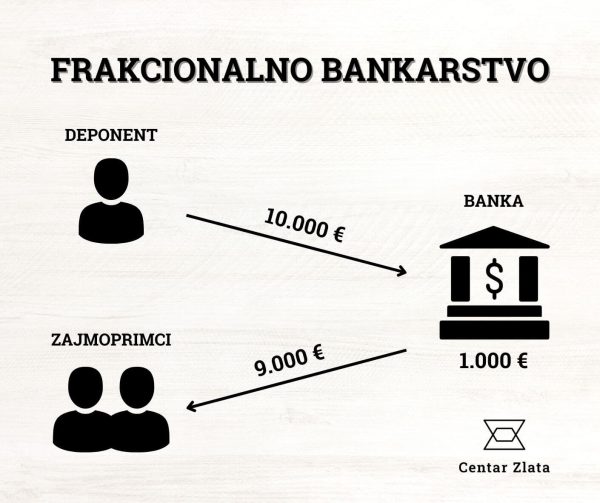

භාගික බැංකුකරණය යනු බැංකු කොටසක් පමණක් තබා ගන්නා පද්ධතියකි. භාගය) සංචිතයක් හෝ සංචිතයක් ආකාරයෙන් ගෙවන ලද තැන්පතු, ඉතිරි මුදල් ණය හෝ වෙනත් මූල්ය උපකරණ ආකාරයෙන් වෙළඳපොලේ තබා ඇත. මේ ආකාරයට බැංකු තැන්පත්කරුවන්ගේ (පුරවැසියන් සහ සමාගම්) මුදල් යොදවා ඔවුන් අය කරන පොලිය හරහා ඔවුන් උපයන ණය නිකුත් කරයි.

භාගික බැංකුකරණයට යම් යම් වාසි සහ අවාසි ඇත. බොහෝ විට සඳහන් කරන මෙම ක්රමයේ වාසිය නම් මුදල් ණයට ගැනීමට පහසුකම් සැලසීමෙන් ආර්ථික වර්ධනය උත්තේජනය කිරීමයි. එනම්, භාගික බැංකුකරණය මගින් බැංකුවලට නව ආර්ථික ක්රියාකාරකම් සහ පරිභෝජනය උත්තේජනය කරන නමුත් සංසරණයේ පවතින මුදල් ප්රමාණය වැඩි කරන ණය හරහා ඔවුන්ගේ නොවන ප්රාග්ධනය නැවත ආර්ථිකයට තැන්පත් කිරීමට ඉඩ සලසයි. 20 වන සියවසේ දෙවන භාගයේ විශාල ආර්ථික වර්ධනයට බොහෝ දුරට දායක වූයේ මෙය හරියටම බව බොහෝ දෙනා විශ්වාස කරති.

ආර්ථිකයේ ද්රවශීලතාවය සහතික කිරීම සඳහා, මහ බැංකු සාමාන්යයෙන් අනුපාතය නියම කරයි අවම අවශ්ය සංචිත සෑම විටම තිබිය යුතු වාණිජ බැංකු. 2022 දී, ක්රොඒෂියානු ජාතික බැංකුව එම අනුපාතය 9% සිට 5% දක්වා අඩු කළ අතර, යුරෝ පද්ධතියට සම්බන්ධ වූ පසු, අනුපාතය තවදුරටත් 1% දක්වා අඩු වනු ඇත, එය අද දක්වාම පවතී. පරිවර්තනයේදී, මෙයින් අදහස් කරන්නේ බැංකුව සතුව මහ බැංකුවේ තැන්පත් කර ඇති තැන්පත්කරුවන්ගේ අරමුදල්වලින් 1% ක් පමණක් තිබිය යුතු බවයි. මෙය අවම මුදලකි - බැංකුවලට තමන්ගේම රෙගුලාසි මගින් ඉහළ සංචිත අනුපාතයක් සැකසිය හැකි අතර, ඔවුන්ගේ ද්රවශීලතාවය සහතික කිරීම සඳහා ඔවුන් බොහෝ විට සිදු කරයි, නමුත් එය සෑම විටම ලැබුණු මුදලින් කොටසක් පමණි.

භාගික බැංකුකරණයේ අවාසි

සියලුම තැන්පත්කරුවන්ට ගෙවීමට නොහැකි වීම

භාගික බැංකු ක්රමය ක්රියාත්මක වන්නේ එය ආර්ථිකයේ තත්ත්වය යහපත් වන තාක් කල් එය නිර්මාණය කර ඇති බැවිනි. කෙසේ වෙතත්, ගැටළු ඇති විට, මෙම ගැටළු ඉතා කෙටි කාලයක් තුළ ආර්ථිකය පුරා පැතිර යා හැකිය. කාරණය වන්නේ බැංකු විසින් මුදල් ආපසු ගැනීම සඳහා පුරවැසියන්ගේ ඉතුරුම් වලින් කොටසක් පමණක් තබා ගැනීමයි, එබැවින් සරල ප්රශ්නයක් පැන නගී: සෑම කෙනෙකුම තම ඉතුරුම් බැංකු ගිණුම් වලින් එකවර ඉවත් කර ගැනීමට ඉක්මන් වන්නේ නම් කුමක් කළ යුතුද?

ඉහත සඳහන් කළ තත්ත්වය ජනප්රිය ලෙස හඳුන්වනු ලබන්නේ බැංකු තදබදයක් ලෙසිනි. බැංකු ධාවනය) සහ ඉතිහාසයේ බොහෝ වාරයක් බැංකු කඩා වැටීමට හේතු වී ඇත. බැංකු මත කඩිමුඩියේ බොහෝ විට සිදු වන්නේ අර්බුද සහ අවපාතයන් හෝ අධි උද්ධමනය වැනි විශාල කැළඹීම් සහ අස්ථාවරත්වය නිසා එවිට ඉතිරි කරන්නන් බැංකු කෙරෙහි විශ්වාසය නැති කර ගන්නා අතර එමඟින් ඔවුන්ගේ මුදල් ආරක්ෂිතව ආපසු ගැනීමට අවශ්ය වේ. මෙම හැසිරීම් රටාව සංවෘත ලූපයක් නිර්මාණය කරන අතර වැඩි වැඩියෙන් මිනිසුන්ට තම මුදල් ආපසු ගැනීමට අවශ්ය වන්නේ වෙනත් පුද්ගලයින් එය කරන බව ඔවුන් දකින බැවිනි. එවිට බැංකුවේ මුදල් අවසන් වන අතර සෑම දෙයක්ම ගෙවීමට නොහැකි වන නිසා එය වසා දැමීමට හෝ වෙනත් බැංකුවකට කිසිවක් නොමැතිව විකිණීමට බල කෙරෙයි.

ඇමරිකානු බැංකුව කඩා වැටීමේ සිද්ධියේදී අපට මෙය මෑතකදී දැකගත හැකිය සිලිකන් වැලි බැංකුව. බැංකුව අසාර්ථක වීමට පෙර මුදල් ආපසු ගැනීමට ඉක්මන් වූ තැන්පත්කරුවන්ගේ විශ්වාසය පළුදු කළ කළමනාකාරිත්වයේ අයහපත් ආයෝජන තීරණ හේතුවෙන් එම බැංකුව ගැටලුවලට මුහුණ දුන්නේය. හාස්යයට කරුණක් නම්, එම බැංකුවේ කඩාවැටීමට බෙහෙවින් දායක වූයේ මෙයයි.

නව මුදල් නිර්මාණය කිරීම උද්ධමනය වැඩි කරයි

භාගික බැංකු ක්රමය තුළ, සියලුම තැන්පත්කරුවන්ට ගෙවීමට ප්රමාණවත් මුදල් බැංකු සතුව නොතිබීමට අමතරව, තවත් අවාසියක් නම් දිගු කාලීන උද්ධමනය කෙරෙහි එවැනි ක්රමයක අහිතකර බලපෑමයි. එනම්, භාගික බැංකුකරණය මගින් බැංකුවලට කිසිවක් නොමැතිව නව මුදල් නිර්මාණය කිරීමට හැකියාව ලැබේ, එය ආර්ථික විද්යාවේ ද්විතියික මුදල් විමෝචනය ලෙස හැඳින්වේ, එය සරලව කිවහොත්, එය ක්රියා කරන්නේ මේ ආකාරයට ය:

තැන්පත්කරුවෙකු බැංකුවේ යම් මුදලක් තැන්පත් කරයි, උදාහරණයක් ලෙස යුරෝ 100.000. බැංකුව එම මුදලින් වැඩි ප්රමාණයක් ගෙන එය යුරෝ 90.000ක මුදලකින් තෙවන පාර්ශවයකට ණයක් ලබා දෙයි. මුල් ඉතිරි කරන්නාගේ ගිණුමේ €100.000 ගෙවා ඇති අතර, ණය ලබා ගත් ණයකරුගේ ගිණුමේ නව යුරෝ 90.000 ක් ඇත. මේ ආකාරයෙන්, බැංකුවට ගෙවා ඇත්තේ යුරෝ 100.000ක් පමණක් වුවද, බැංකුව විසින් අතිරේක යුරෝ 90.000ක් "නිර්මාණය" කර ඇති අතර මුළු මුදල් ප්රමාණය යුරෝ 190.000 කි.

මේ අනුව බැංකුවලට කිසිවක් නොමැතිව මුදල් නිර්මාණය කළ හැකිය, මුදල් සැපයුම වැඩි කිරීම, එනම් ආර්ථිකයේ සංසරණය වන මුදල් ප්රමාණය. මෙම පරිචය ආර්ථිකයේ වර්ධනයට දායක වේ, නමුත් උද්ධමනය - භාණ්ඩ හා සේවා වල සාමාන්ය මිල මට්ටම ඉහළ යාම. උද්ධමනය හුදෙක් මිල ඉහළ යෑමක් ලෙස නොව මුදලේ අගය පහත වැටීමක් ලෙස සැලකීම වඩා නිවැරැදි වනුයේ මුදල් සංසරණයේ වැඩි වන තරමට එහි වටිනාකම අඩු වන නිසා එය පුදුමයට කරුණක් නොවේ. මේ අනුව උද්ධමනය වැඩිවීම භාගික බැංකුකරණය පවතින ආර්ථිකයක නොවැළැක්විය හැකි ප්රතිවිපාකයකි.

බැංකු සඳහා විකල්පයක් ලෙස රන් ඉතුරුම්

භාගික බැංකු ක්රමයේ අඩුපාඩු තිබුණත් වර්තමාන නූතන ලෝකයේ බැංකු නොමැතිව ක්රියා කළ නොහැක. පුද්ගලයන් වශයෙන්, අපි අපගේම බැංකු ගිණුමෙන් අපගේ වැටුප් ලබා ගනිමු, අපි කාඩ්පත් ගෙවීම් සිදු කරමු, සහ විශාල මුදල් ප්රමාණයක් අප සමඟ රැගෙන යාමට අවශ්ය නොවන නිසා මෙය අපගේ ජීවිතය බෙහෙවින් පහසු කරයි. කෙසේ වෙතත්, අපගේ සියලු මූල්ය නිදහස බැංකුවලට භාර දිය යුතු යැයි සිතීම බොළඳ ය.

බැංකු ඔවුන්ගේ දිගු කාලීන හිමිකම් (ණය) කෙටි කාලීන වගකීම් (තැන්පතු) සමඟ මූල්යකරණය කරයි. එවැනි පද්ධතියක් අවදානමෙන් නිදහස් නොවන අතර සාර්ව ආර්ථික අස්ථාවරත්වය හෝ තනි බැංකුවක අයහපත් කළමනාකරණය හේතුවෙන් බැංකුවේ මුදල් ගබඩා කර ඇති සෑම කෙනෙකුටම ගැටළු ඇති කළ හැකිය. රාජ්යයන් සාමාන්යයෙන් යම් මුදලක් දක්වා තැන්පතු රක්ෂණය කරන බව සත්යයක් වුවද, මෙයින් අදහස් කරන්නේ බැංකුව මත යැපීම රාජ්යය මත යැපීම බවට හැරෙන බවයි.

භාගික බැංකුකරණය මත ක්රියාත්මක වන බැංකු මත ඕනෑවට වඩා යැපීම වැලැක්වීම සඳහා, වැඩිවන ඉතිරිකරන්නන් සංඛ්යාවක් වැනි විකල්ප ඉතුරුම් ක්රම වෙත යොමුවෙමින් සිටිති. ආයෝජන රත්රන් භෞතික ස්වරූපයෙන්. රන් බාර් සහ රන් කාසි යනු වැට් බදු සහ ප්රාග්ධනය ඇතුළුව සියලුම බදු වලින් සම්පූර්ණයෙන්ම නිදහස් කරන ලද දේපල ආකාරයක් වන බැවින් බැංකු හා මූල්ය පද්ධතියෙන් පමණක් නොව රාජ්යයෙන් ද සම්පූර්ණයෙන්ම ස්වාධීන වන දිගුකාලීන ඉතුරුම් වල ලාභදායී ආකාරයකි. බදු ලාභ ලබයි.

ස්වාධීන වීමට අමතරව, රත්රන් ඉතා ලාභදායී ආයෝජනයක් ලෙස ඔප්පු වී ඇත, එනම් ඉතුරුම්. රන් මිල යුරෝ වලින්, පසුගිය වසර 20 තුළ එය 480% ට වඩා වැඩි වී ඇත, එය වසරකට 8.5% ක සාමාන්යයකි. බැංකු විසින් ඉතුරුම් සඳහා ලබා දෙන කාලකණ්ණි අඩු පොලී අනුපාත සමඟ මෙය සංසන්දනය කළහොත්, මුදල් සඳහා හුවමාරු කර ගැනීම සඳහා ඉතා පහසු රන් කාසි සහ රන් කුට්ටි වැඩි වැඩියෙන් ජනප්රිය ඉතුරුම් ආකාරයක් වන්නේ මන්දැයි පැහැදිලිය.

බැංකු අසමත් වුවහොත්, රත්රන් ඇති ඉතිරිකරන්නන්ට ඔවුන්ගේ ඉතිරිකිරීම් තවමත් වටිනු ඇති බවට සහතික විය හැකිය. රත්රන් අතීතයේ බොහෝ රටවල්, මුදල් ඒකක සහ බැංකු අභිබවා ගොස් ඇති අතර අනාගතයේදීද එම ප්රවණතාවය නොපවතිනු ඇතැයි අපේක්ෂා කිරීමට හේතුවක් නැත.

අවසාන වශයෙන්, භාගික බැංකුකරණය ක්රියා කරන ආකාරය ගැන හොඳින් දැන සිටි බැංකුකරු ජේපී මෝගන්ගේ සුප්රසිද්ධ උපුටා දැක්වීම අපට සිහිපත් කළ හැකිය:රන් යනු මුදල්, අනෙක් සියල්ල ණයයි."

සබැඳිය ක්ලික් කිරීමෙන් ක්රොඒෂියාවේ හොඳම රන් ආයෝජන දීමනාව බලන්න:

කතුවරයා ගැන:

Josip Kokanović, මැග්. පියා

Josip Kokanović Centra Zlata හි මෙහෙයුම් අධ්යක්ෂ සහ ක්රොඒෂියාවේ වටිනා ලෝහ පිළිබඳ ප්රමුඛ විශේෂඥයෙකි. Kokanović මූල්ය ක්ෂේත්රයේ වසර ගණනාවක පළපුරුද්ද ඇති ප්රමුඛ මූල්ය විශේෂඥයෙක් මෙන්ම ආයෝජන සහ මූල්ය සාක්ෂරතාව පිළිබඳ විශේෂඥතාවක් ඇති තීරු ලිපි රචකයෙක් සහ නිරන්තර ආරාධිත කථිකාචාර්යවරයෙක් ද වේ.

centarzlata.com හි ඇති පාඨයන් මූල්ය සහ වටිනා ලෝහ වෙලඳපොලවල් පිළිබඳව දැනුවත් කිරීමට සහ දැනුවත් කිරීමට පමණක් සේවය කරන අතර ආයෝජන උපදෙස් ලෙස නොසැලකිය යුතුය.