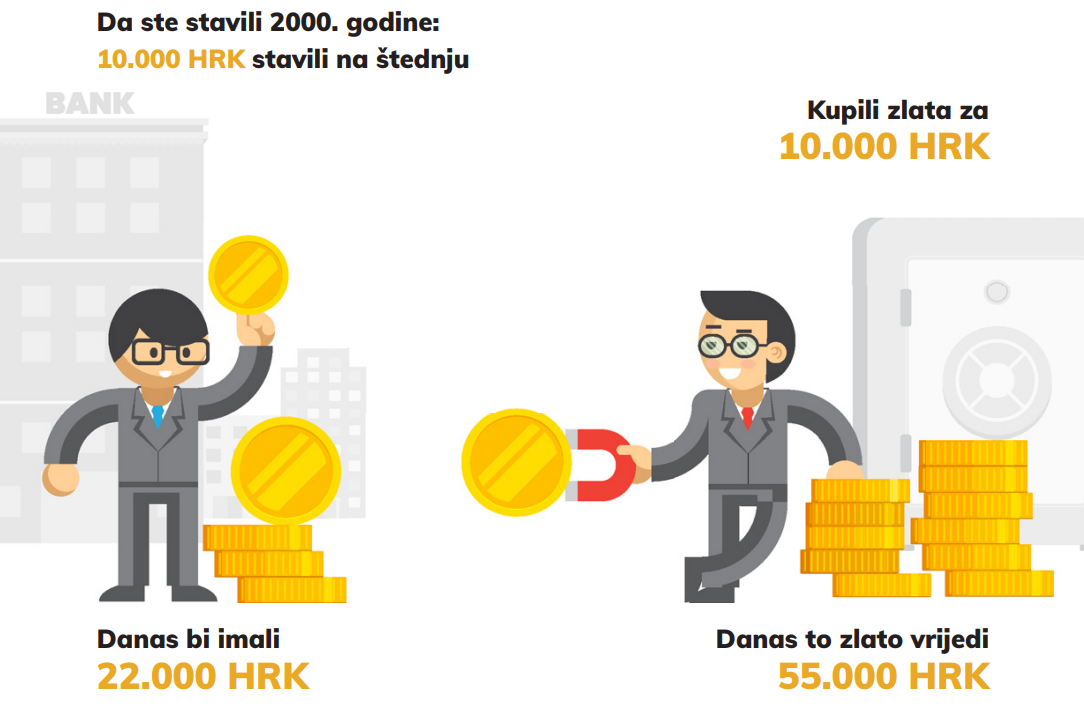

නිල දත්ත වලට අනුව එච්.එන්.බී-, ලියන අවස්ථාව වන විට, ක්රොඒෂියා ජනරජයේ පුරවැසියන් HRK බිලියන 160 ක් තරම් වටිනා බැංකු (ඉල්ලුම් ඉතිරිකිරීම් හැර) ඉතිරිකරගෙන සිටිති. 2008 දී ආරම්භ වූ මහා මූල්ය අර්බුදයෙන් හෝ බැංකුවල මුළු ඉතුරුම් වර්ධනය නතර වූයේ නැත. අවපාතය ක්රොඒෂියානු ආර්ථිකය වසර ගණනාවක් තිස්සේ යථා තත්ත්වයට පත් වීමට සමත් නොවූ අතර, දරුණු හා දිගුකාලීන අර්බුදයක ප්රතිඵලයක් වූ ඉතිහාසයේ පහළම මට්ටමට පොලී අනුපාත පහත වැටුණේ නැත. ප්රශ්නය පැනනගින්නේ, ක්රොඒෂියාවේ ප්රියතම ආයෝජනය කාලීන ඉතිරිකිරීම් වන්නේ ඇයි?

බැංකු වල කාල තැන්පතු ජනප්රිය වීමට හේතු කිහිපයක් තිබේ. පළමු හේතුව වන්නේ එවැනි ආයෝජනයක සරලත්වයයි. එනම්, සක්රීය ආයෝජන ක්රමවලට ප්රතිවිරුද්ධව, බැංකුවේ මුදල් ඉතිරි කිරීමට කිසිදු දැනුමක් අවශ්ය නොවේ, ආයෝජන හෝ වෙළඳපොලේ තත්ත්වය නිරීක්ෂණය කිරීම සඳහා කාලය ගත කිරීම අවශ්ය නොවේ, ආයෝජන ආරක්ෂාව ගැන කරදර විය යුතු නැත. කළ යුතුව ඇත්තේ මුදල් බැංකුවට භාර දීම වන අතර, ඉතිරිකිරීම් කල් ඉකුත් වූ පසු ඔහුගේ මූලික මුදල සහ එකඟ වූ පොලිය ලැබෙනු ඇතැයි ඉතුරුම්කරුට නිසැකවම අපේක්ෂා කළ හැකිය.

තවත් හේතුවක් වන්නේ ජාතියේ මූල්ය සාක්ෂරතාවයයි. ක්රොඒෂියාවේ වෙළඳපල ආර්ථිකයේ කෙටි ඉතිහාසය සලකා බැලීමේදී, බොහෝ පුරවැසියන් වඩාත් ක්රියාකාරී ආයෝජන ආකාරයන් පිළිබඳව ප්රමාණවත් තරම් හුරුපුරුදු නොවන අතර, මිනිසුන් තමන්ට නොතේරෙන දෙයකට මුදල් ආයෝජනය කිරීමට කැමති නැත. පොලී අනුපාත ගැන සෑහීමකට පත් නොවුණත් ඔවුන් සතුව තිබෙන ප්රාග්ධනයෙන් වැඩි ප්රමාණයක් ඉතිරිකිරීම්වල තබා ගන්නේ මේ නිසාය.

තුන්වන හේතුව වන්නේ ඉතිරිකිරීම් ආරක්ෂිත ආයෝජනයක් ලෙස වටහා ගැනීමයි. එනම්, වඩාත් ක්රියාකාරී ආයෝජන සඳහා තීරණය කළ බොහෝ පුරවැසියන් (උදා. කොටස් වල ආයෝජනය කරනවා හෝ අන්යෝන්ය අරමුදල්), 2008 සහ 2009 විශාල කොටස් වෙලඳපොල කඩාවැටීමේදී අහිමි වූ මුදල්, එතැන් සිට දශකයක් ගත වී ඇතත්, කොටස් වෙළඳපොල තවමත් යථා තත්ත්වයට පත් වී නොමැත.

"කුනා වසර 25ක් තුළ එහි වටිනාකමෙන් 80%කට වඩා අහිමි වී ඇත!"

බැංකු බංකොලොත් වීම සාපේක්ෂ වශයෙන් දුර්ලභ අවස්ථාවක් වන බැවින්, මුලින්ම බැලූ බැල්මට, ඉතිරි කිරීම සැබවින්ම ආරක්ෂිත ආයෝජන ක්රමයකි. බැංකුව බංකොලොත් වුවද, රාජ්ය තැන්පතු ආරක්ෂණ අරමුදල සෑම තැන්පත්කරුවෙකුටම යුරෝ 100.000 දක්වා මුදලක් සහතික කරයි. නමුත් අල්ලා ගැනීමක් තිබේ - බංකොලොත් වූ විට, තැන්පත්කරුට එය නොලැබේ eure නමුත් කුනා. රාජ්ය බංකොලොත් භාවය, යුද්ධය හෝ ඒ හා සමාන ආන්තික අවස්ථාවන්හිදී මෙය ගැටළුවක් විය හැකිය, මන්ද එවැනි තත්වයක් තුළ කුනා කොපමණ වටිනවාද යන්න ප්රශ්නාර්ථයකි.

තැන්පතු රක්ෂණ පනත - 7 වැනි වගන්තිය:

"(1) මෙම පනතේ 5 වන වගන්තියේ 1 වන ඡේදයෙන් පිළිගත හැකි තැන්පතුවක් හිමි ණය ආයතනයක සෑම තැන්පත්කරුවෙකුටම, එම ණය ආයතනයේ රක්ෂිත සිදුවීමක් සිදු වූ මොහොතේම වන්දි ගෙවීමට අයිතිය ඇත. ප්රමාණය කුනාට සමාන යුරෝ 100.000, ක්රොඒෂියානු ජාතික බැංකුවේ මධ්යම විනිමය අනුපාතය අනුව රක්ෂිත සිදුවීම සිදු වූ දිනයේ වලංගු වේ."

කාලීන ඉතිරිකිරීම් - එය කොතරම් ලාභදායීද?

මුලින්ම බැලූ බැල්මට ඉතිරි කිරීම හොඳ ආයෝජනයකි. බැංකුව තම තැන්පත්කරුවන්ට යම් පොලියක් පිරිනමන අතර, එම නිසා ටික කලකට පසු තැන්පත්කරුට මුලදී තිබූ මුදලට වඩා වැඩි මුදලක් තිබේ. පොලී අනුපාත බොහෝ පරාමිතීන් මත රඳා පවතී. ඒවායින් සමහරක් නම්:

- ආර්ථිකයේ ආර්ථික තත්ත්වය - හොඳ කාලවලදී, පොලී අනුපාත ඉහළ යන අතර නරක කාලවලදී ඒවා පහත වැටේ;

- බැංකුවේ විශාලත්වය සහ ආරක්ෂාව - රීතියක් ලෙස, විශාල බැංකු කුඩා බැංකු වලට වඩා ඉතුරුම් සඳහා අඩු පොලී අනුපාත ඇත;

- ඉතුරුම් මුදල් - යුරෝවල ඉතුරුම් සඳහා පොලී අනුපාත කුනා හි ඉතිරිකිරීම් වලට වඩා අඩුය;

- නියමිත කාලය - එකඟ වූ ඉතුරුම් කාලය දිගු වන තරමට, නීතියක් ලෙස පොලී අනුපාතය වැඩි වේ.

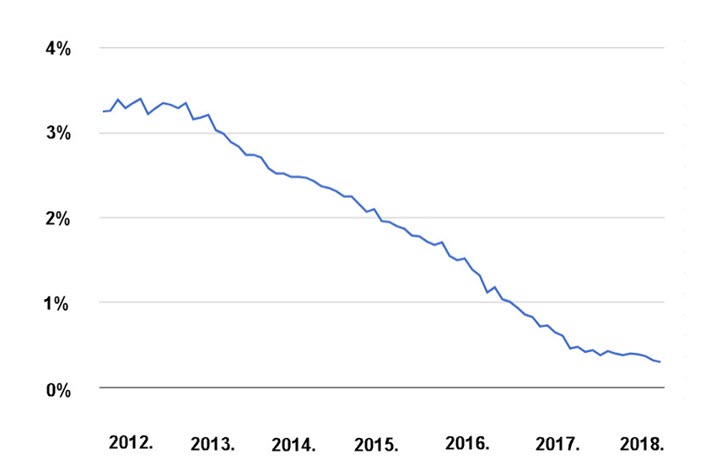

අවපාතයේ බලපෑම් හේතුවෙන්, ලියන අවස්ථාව වන විට, පොලී අනුපාත ඉතිහාසයේ අඩුම මට්ටමේ පවතින අතර, වැඩි වැඩියෙන් ඉතිරි කරන්නන් විකල්ප ආයෝජන සොයමින් සිටිති. පහත රූපයේ දැක්වෙන්නේ සාමාන්ය උස පිළිබඳ නිල CNB දත්තය කාලීන ඉතුරුම් මත පොලී අනුපාත පසුගිය වසර කිහිපය තුළ විදේශ විනිමය.

*මූලාශ්රය: එච්.එන්.බී

ක්රොඒෂියාවේ පොලී අනුපාත අනෙකුත් යුරෝපයේ පොලී අනුපාත මත රඳා පවතින බැවින්, a යුරෝපීය මහ බැංකුව ඉදිරි වසර ගණනාවක් පුරා පොලී අනුපාත ඓතිහාසික සාමාන්යයට වඩා පහළින් පවතිනු ඇති බව නිවේදනය කරයි, නුදුරු අනාගතයේ දී එය 2007 දී ලබා ගැනීමට හැකි වූ පරිදි ඉතුරුම් සඳහා පොලී අනුපාත ලබා ගැනීමට හැකි වනු ඇතැයි අපේක්ෂා නොකළ යුතුය.

ඉතුරුම් බද්ද

ඉතුරුම්වල ලාභදායිත්වය ගැන කතා කරන විට ඉතිහාසයේ අඩුම පොලී අනුපාත ප්රමාණවත් නොවීම මෙන්, මීට වසර කිහිපයකට පෙර ඉතුරුම් මත බද්දක් හඳුන්වා දෙන ලදී. බදු අනුපාතය 12% + අධිභාරය වන අතර, තැන්පත්කරුට තම ජීවිත ඉතිරිකිරීම් බැංකු වෙත පැවරීම සඳහා ලැබෙන සැබෑ පොලී අනුපාතය තවදුරටත් අඩු කරයි.

ඉතුරුම් මත උද්ධමනයේ බලපෑම

විශ්වාස කරන්න හෝ නොවන්න, අඩු පොලී අනුපාත සහ ඉතුරුම් මත බදු මෙම මුදල් ආයෝජනය කිරීමේ විශාලතම ගැටළු නොවේ. ලොකුම ගැටලුව තමයි උද්ධමනය, එනම් කාලයත් සමඟ සිදුවන මුදල්වල වටිනාකම නැතිවීම. සාමාන්යයෙන් මිල 3% කින් ඉහළ ගොස් ඇත්නම්, වසරක් තුළ ඔබේ බැංකු ගිණුමේ 5% වැඩි මුදලක් තිබීමේ වටිනාකම කොපමණද? මෙම උදාහරණයේ දී ඔබට 3% පොලියක් ලැබුණද, ඔබට ඉතිරිකිරීමෙන් මුදල් අහිමි විය, මන්ද උද්ධමනය හේතුවෙන්, වාරයට පෙර ඔබට වඩා අඩු මුදලකින් දැන් ඔබට මිලදී ගත හැකිය.

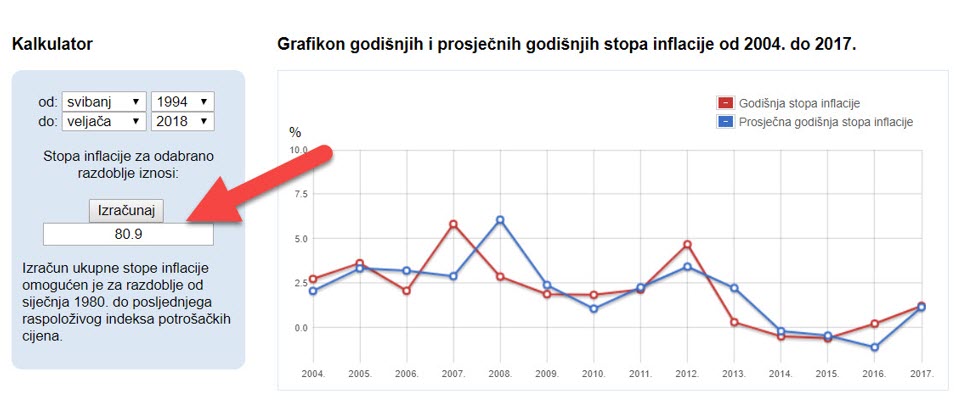

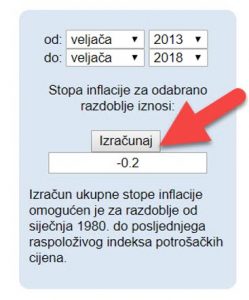

මූලාශ්රය: www.dzs.hr

නිල දත්ත වලට අනුව රාජ්ය සංඛ්යාලේඛන කාර්යාංශයේ1994 සිට, කූනා නිර්මාණය කළ විට, ක්රොඒෂියාවේ මිල ගණන් 80.9% කින් ඉහළ ගොස් ඇත, එයින් අදහස් කරන්නේ එම මුදලටම, ලියන අවස්ථාව වන විට, ඔබට 94 දී මෙන් දෙගුණයක් තරම් භාණ්ඩ හෝ සේවා මිලදී ගත හැකි බවයි. බොහෝ පුරවැසියන් විශ්වාස කරන්නේ සැබෑ තත්වය ඊටත් වඩා නරක බවයි. එනම්, එම නිල දත්ත වලට අනුව, 2013 සිට 2018 දක්වා කාලය තුළ උද්ධමනයක් නොතිබුණි! ඊට ප්රතිවිරුද්ධව, සාමාන්යයෙන් 0,2% කින් මිල පහත වැටුණි. සඳහන් කළ වසර පහ තුළ මිල පහත වැටී ඇති බවට ඔබට හැඟීමක් තිබේද?

උද්ධමනයේ දිගුකාලීන බලපෑම සමහර විට ඩොයිෂ් මාර්ක් සහ යුරෝවේ මිලදී ගැනීමේ බලය සංසන්දනය කිරීමෙන් වඩාත් හොඳින් දැකගත හැකිය. අතීතයේ ජර්මානු ලකුණු 100 අදට වඩා යුරෝ 100 කට මිලදී ගත හැකි බවත්, යුරෝ ලකුණු මෙන් දෙගුණයක් වටිනා බවත් බොහෝ ජ්යෙෂ්ඨ පුරවැසියන් ඔවුන්ගේම අත්දැකීමෙන් දනිති! නිශ්චිතවම උද්ධමනය, ක්රොඒෂියානු සංසිද්ධියක් පමණක් නොව, සියලු ආර්ථිකයන් තුළ සිදු වන නිසා, ඉතිරි කිරීම ලාභ නොලබන දිගුකාලීන ආයෝජනයකි. ඉතුරුම් මත උපයන පොලී මුදලේ අගය පහත වැටීම අවම කළ හැකි නමුත් දිගුකාලීනව එය වැළැක්විය නොහැක.

රන් ඉතුරුම්

ඉතිහාසයේ, දළ වශයෙන් කඩදාසි (fiat) මුදල් වර්ග 800 ක් තිබූ අතර, ඒවායින් 177 ක් පමණක් අද දක්වා ඉතිරිව ඇති අතර, ඒ සෑම එකක්ම දශක කිහිපයකට පෙර වඩා අඩු මිලදී ගැනීමේ හැකියාවක් ඇත. ඉතිහාසය පුරා සිටින ප්රඥාවන්තයින් සෑම විටම එයට කැමති වූයේ එබැවිනි රන් කාසිය. වෝල් ස්ට්රීට් හි ප්රසිද්ධ ප්රකෝටිපතියෙකු සහ අරමුදල් කළමනාකරුවෙකු වන රේ ඩාලියෝ වරක් පැවසුවේ, "ඔබට රත්රන් නොමැති නම්, ඔබ ආර්ථික විද්යාව හෝ ඉතිහාසය ගැන කිසිවක් නොදනී" යනුවෙනි.

එවැනි දෘෂ්ටි කෝණයකින් සහ ඓතිහාසික වශයෙන් අඩු පොලී අනුපාත මත පදනම්ව, ලෝකයේ වැඩි වැඩියෙන් මිනිසුන් පමණක් නොව, ක්රොඒෂියාවේ ද තීරණය කරයි. රන් ඉතුරුම්. ඉතිහාසය පුරාවටම, රත්රන් සෑම අර්බුදයකදීම, සෑම යුද්ධයකදීම, රාජ්යයක හෝ අධිරාජ්යයක සෑම බිඳවැටීමකින්ම බේරී ඇති අතර, එහි හිමිකරුවන්ගේ මිලදී ගැනීමේ බලය රඳවාගෙන ඇත.

කඩදාසි සහ ඩිජිටල් මුදල් ප්රමාණය නිරන්තරයෙන් වැඩි වන නිසාත්, මනුෂ්ය වර්ගයාට ලබා ගත හැකි රත්රන් ප්රමාණය සාපේක්ෂව ස්ථායී වන නිසාත්, කහ වටිනා ලෝහයේ මිල දිගු කාලීනව ඉහළ යාමට නැඹුරු වන අතර එමඟින් උද්ධමනයේ බලපෑමට වන්දි ගෙවයි. පසුගිය වසර 20 තුළ රත්රන් මිල වසරකට සාමාන්යයෙන් 7%ක වර්ධනයක් පෙන්නුම් කර ඇති අතර එය යහපත් ආර්ථික කාලවලදී පවා සාමාන්ය පොලී අනුපාතවලට වඩා සැලකිය යුතු ලෙස ඉහළ අගයක් ගනී.

සරලව කිවහොත්, වසර 100 කට පෙර ක්රොඒෂියාවේ සාමාන්ය නිවසක් රත්රන් කිලෝග්රෑම් තුනකට මිලදී ගත හැකි විය, අද සාමාන්ය නිවසක් කහ වටිනා ලෝහයෙන් කිලෝග්රෑම් තුනක වටිනාකමක් ඇති අතර තවත් සියවසකට පසු සාමාන්ය නිවසක් ලැබෙනු ඇතැයි සිතිය හැකිය. එම රත්රන් ප්රමාණයට මිලදී ගත හැකිය. ප්රශ්නය නම් කුනා, යුරෝ සහ අනෙකුත් කඩදාසි මුදල් එවිට කොපමණ වටිනවාද යන්නයි.

ඔබත් ඉතුරුම් පොලී අනුපාත ගැන සෑහීමකට පත් නොවන්නේ නම් සහ ඉතිරිකිරීම් දිගුකාලීනව මුදල් ආයෝජනය කිරීමේ ලාභ නොලබන ක්රමයක් බව ඔබ හඳුනාගන්නේ නම්, අපගේ ආයෝජන රත්රන් පිරිනැමීම දෙස බලන්න. අපි කුඩා ඒවා පිරිනමනවා රන් බාර් සාමාන්ය මාසික මිලදී ගැනීම් සඳහා සුදුසු ග්රෑම් එකක සිට ඉහළට, නමුත් උද්ධමනය සහ බැංකු හෝ රාජ්ය බංකොලොත් වීමේ අවදානමෙන් ආරක්ෂා වීමට ඔවුන් කැමති දැනටමත් විශාල ඉතුරුම් ඇති අය සඳහා සුදුසු විශාල රන් කැබලි ද වේ. ආයෝජන රත්රන් නිදහස් බව අමතක කරන්න එපා ප්රාග්ධන ලාභ බද්ද, එය දිගු කාලීනව ඉතිරි කිරීමට වඩා ආයෝජනය කිරීමට වඩා ලාභදායී ක්රමයක් වීමට තවත් හේතුවකි!

සබැඳිය ක්ලික් කිරීමෙන් ක්රොඒෂියාවේ හොඳම රන් ආයෝජන දීමනාව බලන්න:

රත්රන් ආයෝජනය කිරීම ගැන ඔබට අමතර ප්රශ්න තිබේද? නොමිලේ උපදේශනයක් සඳහා අපගේ විශේෂඥයින් අමතන්න:

කතුවරයා ගැන:

Josip Kokanović, මැග්. පියා

Josip Kokanović Centra Zlata හි මෙහෙයුම් අධ්යක්ෂ සහ ක්රොඒෂියාවේ වටිනා ලෝහ පිළිබඳ ප්රමුඛ විශේෂඥයෙකි. Kokanović මූල්ය ක්ෂේත්රයේ වසර ගණනාවක පළපුරුද්ද ඇති ප්රමුඛ මූල්ය විශේෂඥයෙක් මෙන්ම ආයෝජන සහ මූල්ය සාක්ෂරතාව පිළිබඳ විශේෂඥතාවක් ඇති තීරු ලිපි රචකයෙක් සහ නිරන්තර ආරාධිත කථිකාචාර්යවරයෙක් ද වේ.

centarzlata.com හි ඇති පාඨයන් මූල්ය සහ වටිනා ලෝහ වෙලඳපොලවල් පිළිබඳව දැනුවත් කිරීමට සහ දැනුවත් කිරීමට පමණක් සේවය කරන අතර ආයෝජන උපදෙස් ලෙස නොසැලකිය යුතුය.