යුරෝපීය කොමිසම ඇය මෑතකදී යෝජනා කළාය යුරෝ කලාපය පුරා ගෙවීමේ මාධ්යයක් ලෙස සාමාන්යයෙන් පිළිගත යුතු ද්රව්යමය නොවන මුදල් ඒකකයක් වන ඩිජිටල් යුරෝ හඳුන්වාදීම සඳහා රාමුවක් පිහිටුවීම. ඩිජිටල් යුරෝව කඩදාසි සහ ටංකනය කරන ලද යුරෝ සඳහා ඉලෙක්ට්රොනික සගයක් ලෙස සංකල්පනය කර ඇති අතර එය මහ බැංකුවේ ඩිජිටල් මුදල් වර්ගයක් ලෙස හෝ කෙටියෙන් CBDC ලෙස සැලකේ. මහ බැංකු ඩිජිටල් මුදල්) දේවල් දැන් පවතින පරිදි, 2027 තරම් ඉක්මනින් ඩිජිටල් යුරෝව ක්රියාත්මක කිරීම අපට අපේක්ෂා කළ හැකිය.

EC නිවේදනවලට අනුව, ඩිජිටල් යුරෝ ජංගම දුරකථනයක් හෝ ටැබ්ලටයක් වැනි උපාංගයක ගබඩා කළ යුතු අතර තනි ඩිජිටල් මුදල් පසුම්බියක උපරිම මුදල යුරෝ 3000 කි. ඩිජිටල් යුරෝ වලින් ගෙවීම් එක් ඩිජිටල් මුදල් පසුම්බියකින් තවත් ඩිජිටල් මුදල් පසුම්බියකට සිදු කරනු ලබන අතර, සඳහන් කර ඇති වාසිය නම් අන්තර්ජාලය නොමැතිව වුවද ගෙවීමේ හැකියාවයි.

EC ට ඩිජිටල් යුරෝ හඳුන්වා දීමට අවශ්ය වන්නේ ඇයි?

මූල්ය ඩිජිටල්කරණය සෑම තැනකම පවතින අතර සෑම කෙනෙකුටම පාහේ ඔවුන්ගේ ජංගම දුරකථනයේ බැංකු යෙදුමක් මෙන්ම ඔවුන්ගේ මුදල් පසුම්බියේ හර හෝ ක්රෙඩිට් කාඩ්පතක් ඇති මොහොතක සරල ප්රශ්නයක් පැන නගී - යුරෝපීය කොමිසම සහ යුරෝපීය මහ බැංකුව එය සලකන්නේ ඇයි? ඩිජිටල් යුරෝ හඳුන්වා දීමට අවශ්යද?

යුරෝපීය නිලධාරීන් විසින් ඉදිරිපත් කරන ලද පළමු හේතුව වන්නේ පුරවැසියන් විශාල සංඛ්යාවක් සඳහා මුදල් රහිත ගනුදෙනු සඳහා පහසුකම් සැලසීමයි. ඩිජිටල් යුරෝ බැංකු ගිණුම් නොමැති පුද්ගලයින් සඳහා පවා ඩිජිටල් ගෙවීම් සහ අන්තර්ජාල සාප්පු සවාරි සඳහා පහසුකම් සැලසීමට නියමිතය. මීට අමතරව, අන්තර්ජාලය නොමැතිව ඩිජිටල් ගෙවීම් සඳහා දැනටමත් සඳහන් කර ඇති හැකියාව වාසියක් ලෙස ලැයිස්තුගත කර ඇත.

කෙසේ වෙතත්, මෙම වාසි ඩිජිටල් යුරෝව ක්රියාත්මක කිරීමට වැය කරනු ලබන දැවැන්ත ආයෝජන සහ දේශපාලන ප්රාග්ධනය සාධාරණීකරණය කිරීමට ප්රමාණවත් නොවේ. එබැවින් ඩිජිටල් යුරෝ හඳුන්වාදීමේ සැබෑ හේතුව සෙවිය යුත්තේ එය සක්රීය කරන තාක්ෂණය සහ මෙම තාක්ෂණයේ විභවය තවදුරටත් සංවර්ධනය කිරීමට සහ පුළුල් කිරීමට හැකි වන පරිදි ය. ඩිජිටල් මුදල්.

මධ්යගත ඩිජිටල් යුරෝ පද්ධතියක්

කඩදාසි යුරෝ මෙන්, ඩිජිටල් යුරෝ යුරෝපීය මහ බැංකුව (ESB) විසින් පමණක් නිකුත් කරනු ලැබේ. ඩිජිටල් යුරෝ තිබීම සහ බැංකු ගිණුමක යුරෝ තිබීම අතර ප්රධාන වෙනස වන්නේ මධ්යගත කිරීමයි. වාණිජ බැංකු ඩිජිටල් මුදල් පසුම්බි නිරීක්ෂණය නොකරනු ඇත, නමුත් ඒවා ECB හි අධීක්ෂණය යටතේ මධ්යම පද්ධතියකට සෘජුවම සම්බන්ධ කෙරේ.

යුරෝපීය නිලධාරීන් ඩිජිටල් යුරෝ ක්රමය මඟින් ගෙවීම් වලදී ඉහළ මට්ටමේ පෞද්ගලිකත්වයක් සහ නිර්නාමික බවක් ලබා දෙන බව ප්රකාශ කළද, එවැනි ප්රකාශයන් සැකයෙන් යුතුව ගත යුතුය. නූතන යුගයේ මහ බැංකු පුරවැසියන්ට වැඩි ස්වාධීනත්වයක් ලබා දීමට පෙළඹෙන්නේ නැත, නමුත් ඔවුන්ගේ ප්රතිපත්ති බොහෝ විට යන්නේ හරියටම ප්රතිවිරුද්ධ දිශාවට ය. ඩිජිටල් යුරෝ තාක්ෂණය මගින් මහ බැංකුවලට පුරවැසියන්ගේ මුදල් ප්රවාහය කෙරෙහි වැඩි සෘජු පාලනයක් ඇති කර ගැනීමට හැකි වනු ඇති අතර, ඔවුන් සැබවින්ම එවැනි පාලනයක් භාවිතා කරන්නේද යන්න - කාලය කියනු ඇත.

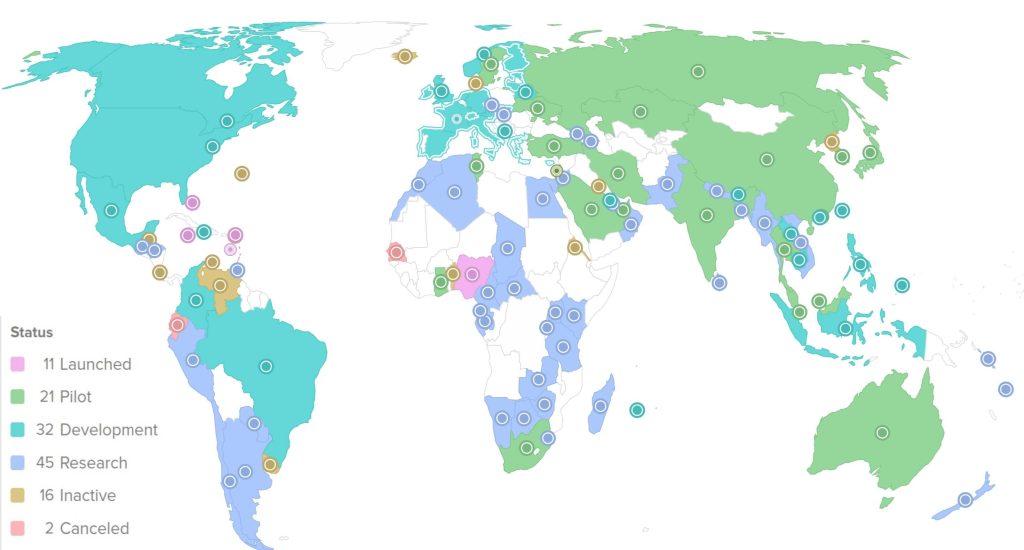

ලෝකයේ සෙසු රටවල ඩිජිටල් මුදල්

දත්ත අත්ලාන්තික් කවුන්සිලය ලෝක දළ දේශීය නිෂ්පාදිතයෙන් 130%කට හිමිකම් කියන මුළු රටවල් 98ක් මේ වන විට ඔවුන්ගේ ආර්ථිකයන්හි ඩිජිටල් මුදල් වර්ග පර්යේෂණ කරමින්, සංවර්ධනය කරමින් හෝ ක්රියාත්මක කරමින් සිටින බව පෙන්වන්න. G20 කණ්ඩායමේ සංවර්ධිත රටවල් 20 අතර, ඔවුන්ගෙන් 19 ක් පමණ ඩිජිටල් මුදල් හඳුන්වාදීම සඳහා කටයුතු කරමින් සිටින අතර, චීනය මෙම ප්රවණතාවයේ ප්රමුඛයා ලෙස කැපී පෙනේ.

ඩිජිටල් මුදල් හඳුන්වා දීම සඳහා වැඩ කරන රාජ්යයන්; මූලාශ්රය: https://www.atlanticcouncil.org/cbdctracker/

ඩිජිටල් මුදල් සංවර්ධනයට යා හැකි දිශාව පිළිබඳ හොඳ දර්ශකයක් වන්නේ චීනයයි. ඊනියා ඩිජිටල් යුවාන් එය දැනටමත් ඇතැම් අවස්ථාවලදී භාවිතා කර ඇති අතර, එහි ලක්ෂණ තවමත් බොහෝ දුරට නොදනී. දන්නා දෙය නම්, “ජාතික ආරක්ෂාව” යන නාමයෙන් සෑම ඩිජිටල් යුවාන් ගනුදෙනුවකම දත්ත රැස් කිරීමට රාජ්යයට හැකියාව ඇති අතර එවැනි දත්ත නුසුදුසු පුද්ගලයින්ට එරෙහිව භාවිතා කරන අවස්ථාවක් සිතීම අපහසු නැත.

ඩිජිටල් යුරෝ මුදල් අහෝසි කිරීමට තුඩු දෙයිද?

ඩිජිටල් යුරෝ හඳුන්වාදීම පළමු ප්ලාස්ටික් කාඩ්පත් හඳුන්වාදීමේ සිට සිදුවෙමින් පවතින මූල්ය ඩිජිටල්කරණයේ පුළුල් ප්රවණතාවයක කොටසක් වන අතර ජංගම යෙදුම් සහ බ්ලොක්චේන් තාක්ෂණය දියුණු කිරීම හරහා එය බටහිර ලෝකය වර්තමානයට ගෙන ගොස් ඇත. කඩදාසි සහ කාසි සමඟ ගෙවීම් වඩ වඩාත් දුර්ලභ වන රාජ්ය. එවැනි ප්රවණතාවක් පැහැදිලි කිරීමට අපහසු නැත; මුදල් රහිත ගෙවීම සාමාන්යයෙන් සරල, ආරක්ෂිත සහ වේගවත් වේ, මන්ද එයට විශාල භෞතික මුදල් ප්රමාණයක් රැගෙන යාමට අවශ්ය නොවන අතර එවැනි මුදල්වලට ඇති අවදානම.

කෙසේ වෙතත්, මුදල් ඉවත් කිරීම කාසියට තවත් පැත්තක් ඇත. මුදල් භාවිතා නොකරන පුද්ගලයෙකුට පුද්ගලිකත්වය සහ නිර්නාමිකභාවය අඩු මට්ටමක පවතින අතර ඔවුන්ගේ මූල්ය ස්ථාවරත්වය සඳහා බැංකු පද්ධතිය සහ රාජ්යය මත සම්පූර්ණයෙන්ම රඳා පවතී. පහසුව සඳහා, අපි පෞද්ගලිකත්වය අත්හරිමු. ඩිජිටල් යුරෝව භෞතික මුදල් ප්රතිස්ථාපනය නොකරන නමුත් එය සම්පුර්ණ කරන බව යුරෝපීය කොමිසම ප්රකාශ කළද, ප්රශ්නය වන්නේ වසර පහක් හෝ දහයකින් ඔවුන්ගේ ප්රතිපත්තිය ඇත්ත වශයෙන්ම පෙනෙන්නේ කෙසේද යන්නයි.

රන් කැට සහ රන් කාසි - හිමිකර ගැනීමට වටිනා වත්කමක්

මූල්යවල අධික ඩිජිටල්කරණය හේතුවෙන් බැංකු පද්ධතිය, රාජ්ය උපකරණ, මහ බැංකුව, මෙන්ම නවීන උපාංග, විදුලිය සහ අන්තර්ජාලය නිරන්තරයෙන් ලබා ගැනීමේ හැකියාව මත පුද්ගලයන්ගේ ස්ථායිතාව සහ තිරසාරභාවය මත පුද්ගලයන්ගේ යැපීම ඉහළ මට්ටමක පවතී. මෙම යැපීම, පෞද්ගලිකත්වය නොමැතිකම සහ නිර්නාමික භාවය සමඟ ඇත්ත වශයෙන්ම මූල්ය නිදහස ක්රමයෙන් අහිමි වීමට හේතු වේ.

හරියටම මේ හේතුව නිසා, ඔබ වෙහෙස මහන්සි වී උපයාගත් ප්රාග්ධනයෙන් කොටසක්වත් පද්ධතියෙන් පිටත තබා ගැනීම වෙන කවරදාටත් වඩා අද වැදගත් වේ. මෙය ක්රම කිහිපයකින් කළ හැකිය, a ආයෝජන රත්රන් භෞතික රන් බාර් සහ රන් කාසි ස්වරූපයෙන් හේතු කිහිපයක් සඳහා කදිම විකල්පය වේ.

පළමුවෙන්ම, රත්රන් දිගු කාලීනව උද්ධමනයට එරෙහිව හොඳ ආරක්ෂාවක් බව ඔප්පු වී ඇත, පසුගිය වසර 20 තුළ එහි මිල යුරෝවල සාමාන්යයෙන් වසරකට 8% ට වඩා වැඩි වී ඇත. මීට අමතරව, ආයෝජන රත්රන් සියලු බදු වලින් සම්පූර්ණයෙන්ම නිදහස් කර ඇති අතර, එය රාජ්ය හෝ බැංකු මත යැපීම වළක්වා ගනිමින් ඔබේම සැලැස්ම තුළ ගබඩා කළ හැකි භෞතික හා මාරු කළ හැකි වත්කමක් වේ.

අපි ඉතිහාසය දෙස බැලුවහොත්, රන් රිදී සන්තකයේ තබා ගත් අය සෑම විටම ආර්ථික හෝ දේශපාලනික වේවා විවිධ අර්බුදවලදී පමණක් විශ්වාසය තැබූ අයට වඩා හොඳින් ජීවත් වූහ. fiat මුදල්. ඩිජිටල් යුරෝ යනු ලෝක ආර්ථිකය ගමන් කරන ප්රවණතාවයේ දර්ශකයක් පමණක් වන අතර, මෙම ප්රවණතාවය වැඩි පාලනයක් සහ අධීක්ෂණයක් සහ මධ්යගත කිරීමක් අදහස් කරයි. එවන් වටපිටාවක් තුළ රන් රිදී හිමි තැනැත්තාට තම නිදහස සහ ස්වාධීනත්වය යම් තරමකට හෝ රඳවා ගත හැකි අතර එය බොහෝ දෙනෙකුට එසේ නොවනු ඇත.

සබැඳිය ක්ලික් කිරීමෙන් ක්රොඒෂියාවේ හොඳම රන් ආයෝජන දීමනාව බලන්න:

කතුවරයා ගැන:

Josip Kokanović, මැග්. පියා

Josip Kokanović Centra Zlata හි මෙහෙයුම් අධ්යක්ෂ සහ ක්රොඒෂියාවේ වටිනා ලෝහ පිළිබඳ ප්රමුඛ විශේෂඥයෙකි. Kokanović මූල්ය ක්ෂේත්රයේ වසර ගණනාවක පළපුරුද්ද ඇති ප්රමුඛ මූල්ය විශේෂඥයෙක් මෙන්ම ආයෝජන සහ මූල්ය සාක්ෂරතාව පිළිබඳ විශේෂඥතාවක් ඇති තීරු ලිපි රචකයෙක් සහ නිරන්තර ආරාධිත කථිකාචාර්යවරයෙක් ද වේ.

centarzlata.com හි ඇති පාඨයන් මූල්ය සහ වටිනා ලෝහ වෙලඳපොලවල් පිළිබඳව දැනුවත් කිරීමට සහ දැනුවත් කිරීමට පමණක් සේවය කරන අතර ආයෝජන උපදෙස් ලෙස නොසැලකිය යුතුය.