කාලීන ඉතුරුම් සඳහා පොලී අනුපාත ඉතිහාසයේ අඩුම මට්ටම්වල තිබුණද, වාරය ඉතුරුම් එය තවමත් ක්රොඒෂියාවේ මුදල් ආයෝජනය කිරීමේ වඩාත් ජනප්රිය ක්රමයයි. පුරවැසියන් සතුව HRK බිලියන 160 ඉතුරුම් ඇති අතර, එය ආයෝජන අරමුදල් වලින් HRK බිලියන 19 සහ HRK බිලියන 15 ට වඩා බොහෝ ගුණයකින් වැඩි වන අතර, සමහර ඇස්තමේන්තු වලට අනුව, පුරවැසියන් මුදල් වශයෙන් නිවසේ තබා ගනී, එනම් මේස් තුළ ඉතිරි කිරීම්.

බැංකු විසින් ඉතුරුම් මුදල් ආයෝජනය කිරීමේ අතිශයින්ම ආරක්ෂිත සහ හොඳ ක්රමයක් ලෙස ඉදිරිපත් කරන අතර, එය නිතිපතා පොලී ගෙනෙන අතර තැන්පත්කරුවන්ගේ ප්රාග්ධනය වැඩි කරයි, නමුත් ප්රායෝගිකව පෙන්නුම් කරන්නේ කාලීන මුදල් දිගුකාලීනව බැංකු ගනුදෙනුකරුවන්ගේ ධනය වැඩි නොකරන බවයි. ඊට අමතරව, නාමික පොලී අනුපාත යුරෝපයේ කාල ඉතුරුම් දැනට ඉතිහාසයේ අඩුම මට්ටමේ පවතී. අනෙකුත් පොලී අනුපාත (මහ බැංකු විසින් නියම කරන ලද ණය, බැඳුම්කර සහ විමර්ශන පොලී අනුපාත වැනි) වසර කිහිපයකට පෙර වාර්තාගත අවම මට්ටම් කරා ළඟා විය.

කාලීන ඉතුරුම් සඳහා පොලී අනුපාත ඉතිහාසයේ අඩුම මට්ටම්වල තිබෙන්නේ ඇයි?

2008 දී ආරම්භ වූ මූල්ය අර්බුදය දෙවන ලෝක යුද්ධයෙන් පසු බටහිර රටවල විශාලතම අවපාතයට හේතු විය. ආර්ථික ප්රකෘතිය උත්තේජනය කිරීම සඳහා සියලුම සංවර්ධිත රටවල මහ බැංකු පොලී අනුපාත අඩු කිරීමට පටන් ගත්හ. එනම්, ඉතුරුම් සහ බැඳුම්කර සඳහා අඩු පොලී අනුපාත සමඟ, පුරවැසියන් සහ ආයෝජකයින් බැංකුවල මුදල් තබා ගැනීමට අඩු පෙළඹවීමක් ඇති අතර, ඉතිරිකිරීම්වල අඩු ලාභය හේතුවෙන්, ඔවුන්ගෙන් සමහරක් සැබෑ අංශයේ ආයෝජනය කිරීමට තීරණය කරයි, එය සමස්ත ආයෝජන පහත වැටීම අවම කරයි. . අනෙක් අතට, ණය සඳහා පොලී අනුපාත පහත වැටෙමින් පවතින අතර, නිවාස ණය ලබා ගැනීමට පුරවැසියන් දිරිමත් කිරීමට අදහස් කරන අතර, මෙය ඉදිකිරීම් ක්ෂේත්රයේ ක්රියාකාරිත්වයට දායක වේ. අර්බුද වලදී පවා සමාගම්වලට ලාභදායි ණය ලබා ගැනීමටත්, නව නිෂ්පාදන සහ සේවා සංවර්ධනය සඳහා ආයෝජනය කිරීමටත්, නිෂ්පාදන පහසුකම් නවීකරණය කිරීමටත් අවස්ථාව තිබේ. අර්බුදය ගැඹුරු සහ දිගුකාලීන වූ බැවින්, මහ බැංකු හිතාමතාම යොමු පොලී අනුපාත බිංදුවට ගෙන ආවේය. ඒවායින් සමහරක්, යුරෝපීය, ජපන් සහ ස්විස් මහ බැංකුව, ඉතුරුම් සම්පූර්ණයෙන්ම ලාභ නොලබන කිරීමට සහ ඉතිරිකරන්නන් වියදම් කිරීමට සහ සමාගම් ණයට ගැනීමට සහ ආයෝජනය කිරීමට දිරිමත් කිරීම සඳහා හිතාමතාම යොමු පොලී අනුපාත බිංදුවට වඩා පහත හෙලීය.

මෙම ඉලක්කය ආර්ථික විද්යාඥයින්ගේ ඉදිරිදර්ශනයෙන් යුක්තිසහගත ය, නමුත් මහ බැංකු (ඇත්ත වශයෙන්ම රාජ්ය ආයතන) එවැනි මුදල් ප්රතිපත්තියක ප්රතිවිපාක - ධනවතුන් සහ දුප්පතුන් අතර ඊටත් වඩා විශාල පරතරයක් යනු කුමක්ද යන්න කල්තියා දැන සිටියහ. එනම් 2009 සිට 2018 දක්වා සාමාන්යයෙන් සංවර්ධිත ආර්ථිකයන්හි 300% ට වඩා වර්ධනය වී ඇති සමාගම්වල ලාභදායිතාවයට සහ කොටස් මිලෙහි වර්ධනයට ලාභ මුදල් තිබීම දායක වේ! එහෙත් ආයෝජනය කිරීමෙන් කොටස් සහ මූල්ය වෙලඳපොලවල් මත සමපේක්ෂනය කිරීම සාමාන්යයෙන් ධනවතුන් විසින් සිදු කරනු ලබයි. සාමාන්යයෙන් මධ්යම පන්තියේ සාමාජිකයින්ට කොටස් වෙලඳපොල ගැන අනුමාන කිරීමට දැනුමක් හෝ වෙලාවක් නැත, එබැවින් කාලීන ඉතුරුම් පොලී අනුපාත වාර්තාගත ලෙස අඩු මට්ටමක පැවතුනද ඔවුන් තම මුදල් බැංකුවල තබා ගනී. මේ අනුව, හිතාමතාම පොලී අනුපාත කඩාවැටීම සහ මූල්ය පද්ධතියට මුදල් එන්නත් කිරීම ඉතුරුම් ලාභ නොලබන බව (මධ්යම පන්තියේ ප්රාග්ධනය නිවාස කිරීම) සහ ඉතිහාසයේ දීර්ඝතම කොටස් මිල ගණන් (ධනවතුන්ගේ ප්රාග්ධනය නිවාස), ධනවතුන් ලබා ගන්නා ලදී. ඊටත් වඩා පොහොසත්.

නාමික සහ සැබෑ පොලී අනුපාත

පොලිය පිළිබඳ සාකච්ඡා වලදී බොහෝ විට කතා කරන පොලී අනුපාත නාමික පොලී අනුපාතය ලෙස හැඳින්වේ. ඉතුරුම් ගිණුමේ මුදල් තබා ගැනීම සඳහා ත්යාගයක් ලෙස බැංකුව විසින් තැන්පත්කරුගේ ගිණුමට වාර්ෂිකව එකතු කරන පොලිය මෙයයි. නමුත් නාමික පොලී අනුපාතය රැවටිලිකාරයි. එය රීතියක් ලෙස, කාලයත් සමඟ මුදල් එහි වටිනාකම නැති වන බවත්, මෙම වටිනාකම නැතිවීම මුදල් ලෙස හැඳින්වේ උද්ධමනය. එම වසරේ උද්ධමනය 3% නම්, කාලීන ඉතුරුම් සඳහා වන පොලී අනුපාතය, උදාහරණයක් ලෙස, 5%? එවැනි තත්වයක් තුළ, ඉතිරි කරන්නාට ඉතිරි කිරීමෙන් ඔහුගේ ප්රාග්ධනයෙන් 2%ක් අහිමි වූ අතර, ඉතිරි කළ මුදලින් ඔහුට ඉතිරි කිරීමට පෙර ඔහුට වඩා අඩුවෙන් මිලදී ගත හැකිය. අවාසනාවකට, බොහෝ මිනිසුන්ට නාමික පොලී අනුපාත අතර වෙනස නොතේරෙන අතර උද්ධමනය නිසා නොදැනුවත්වම ප්රාග්ධනය අහිමි වේ.

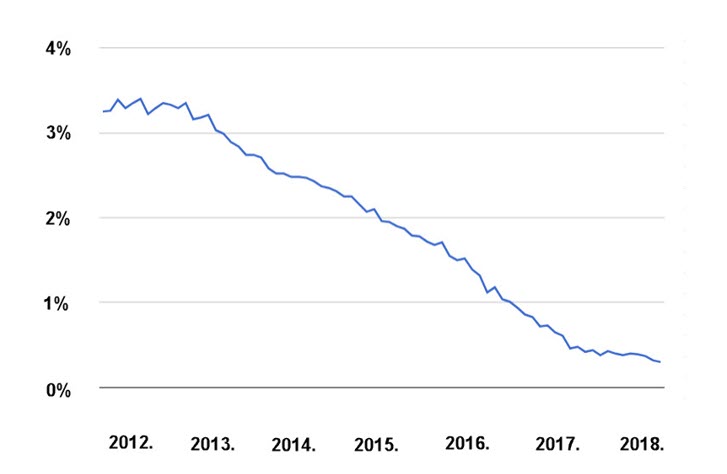

රූපය 1: ක්රොඒෂියාවේ යුරෝවල කාලීන ඉතුරුම් මත පොලී අනුපාත

මූලාශ්රය: හර්වාට්ස්කා නාරෝඩ්නා බන්කා

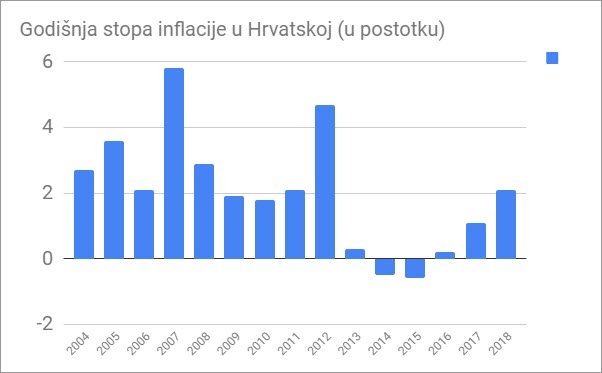

රූපය 2: වසරින් ක්රොඒෂියාවේ උද්ධමන අනුපාතය

මූලාශ්රය: සංඛ්යාලේඛන කාර්යාංශය

බැංකුවලට ඔබේ ඉතුරුම් අවශ්ය වන්නේ ඇයි?

ඔබ බඩගිනි නිසා බේකර් කෙනෙක් බුරෙක් පුළුස්සන්නේ නැතිවාක් මෙන්, බැංකු දැන්වීම් පළ නොකර පුරවැසියන්ගේ ඉතුරුම් යම් පොලියකට තබා ගන්නේ පුරවැසියන්ට මුදල් නොමැතිකම ගැන කණගාටු වන බැවිනි. ඉතිරි කරන්නා බැංකුවට මුදල් ගෙන ආ පසු බැංකුව එය තබා සේප්පුවේ තබා නොගෙන වෙනත් කෙනෙකුට ණයට දෙනවා. කාලීන ඉතුරුම් සඳහා වන පොලී අනුපාත සෑම විටම ණය සඳහා වන පොලී අනුපාතවලට වඩා බෙහෙවින් අඩු බැවින්, බැංකු ඇත්ත වශයෙන්ම තම තැන්පත්කරුවන්ගේ මුදලින් තැන්පත්කරුවන්ට වඩා බොහෝ ගුණයකින් ලාභ ලබයි. ඇත්ත වශයෙන්ම, සැබෑ පොලී අනුපාත ඉඳහිට සෘණ (උද්ධමනය පොලී අනුපාතවලට වඩා වැඩි තත්වයක්) නිසා කාලීන ඉතුරුම් තැන්පත්කරුවන්ට බොහෝ විට මුදල් අහිමි වේ යැයි කීම වඩා නිවැරදි ය. ඒ අතරම, බැංකුවල ඉතිරිකිරීමේ අවදානමද නොසලකා හැරිය යුතු නොවේ.

කාලීන ඉතිරිකිරීම් ආරක්ෂිතද?

බංකොලොත් වූ විට තැන්පත්කරුවන්ට රජය විසින් ගෙවනු ලබන යුරෝ 100.000 ක රාජ්ය රක්ෂණයක් ඇති බැවින් කාලීන ඉතුරුම් ආයෝජනය කිරීමේ ආරක්ෂිත ක්රමයක් බව බොහෝ අය පවසනු ඇත. නමුත් ගෙවීම ක්රොඒෂියානු කුනා හි සමාන අගයක් වනු ඇති අතර විනිමය අනුපාතිකය හිතකර වනු ඇති බවට සහතිකයක් නොමැත. නීතිය ක්රියාත්මකයි තැන්පතු රක්ෂණය – 7 වැනි වගන්තිය:

"(1) මෙම පනතේ 5 වන වගන්තියේ 1 වන ඡේදයෙන් පිළිගත හැකි තැන්පතුවක් හිමි ණය ආයතනයක සෑම තැන්පත්කරුවෙකුටම, එම ණය ආයතනයේ රක්ෂිත සිදුවීමක් සිදු වූ මොහොතේම වන්දි ගෙවීමට අයිතිය ඇත. ක්රොඒෂියානු ජාතික බැංකුවේ සාමාන්ය විනිමය අනුපාතයට අනුව කුනාට සමාන යුරෝ 100.000 රක්ෂිත සිදුවීම සිදු වූ දිනයේ වලංගු වේ."

බංකොලොත් භාවය සහ 2010 සිට 2015 දක්වා ග්රීසියේ සිදු වූවාක් මෙන් සහ 2018 දී තුර්කියේ සිදු වූවාක් මෙන් මූල්ය අර්බුදයක් ඇති වූ විට, තැන්පත්කරුවන්ට රක්ෂිත මුදල ලැබෙනු ඇත, නමුත් ප්රශ්නය වන්නේ කුනා කොපමණ වටිනවාද යන්නයි. ඉන්පසු. තුර්කි ලීරා වසරකට අඩු කාලයකදී 50% කට ආසන්න ප්රමාණයක් අහිමි වී ඇති අතර, ක්රොඒෂියාවේ ද එවැනි තත්වයක් ඇති විය නොහැක.

කාලීන ඉතුරුම් සඳහා විකල්ප මොනවාද?

බැඳුම්කර හිමියන්ට ඔවුන්ගේ කොටස්වලින් කොටසක් හෝ සම්පූර්ණයෙන් අහිමි වීමත් සමඟ රජයන් බංකොලොත් විය හැකි වුවද, එවැනි අවස්ථාවක් තනි බැංකු අසාර්ථකත්වයකට වඩා බෙහෙවින් අඩු ය. එක් බැංකුවක් අමාරුවේ වැටුණොත්, එයින් අදහස් කරන්නේ මුළු රටම අර්බුදයක බව නොවේ, නමුත් රටේ ණය ආපසු ගෙවීමට නොහැකි නම්, වාණිජ බැංකු බංකොලොත් වීමේ වැඩි අවදානමක් ඇත, මන්ද එවැනි තත්වයක් තුළ විදේශීය ණය හිමියන් සම්පූර්ණයෙන්ම අහිමි වනු ඇත. රටේ සියලුම මූල්ය ආයතන කෙරෙහි විශ්වාසය, ඉතිරිකරන්නන් තම ඉතුරුම් සඳහා විශාල වශයෙන් බැංකු වෙත ඇදී එනු ඇත. ඒ අතරම, සියලුම තැන්පත්කරුවන්ට ගෙවීමට ප්රමාණවත් මුදලක් නොතිබෙනු ඇත.

එබැවින්, ආයෝජනය කිරීම රජයේ බැඳුම්කර (විශේෂයෙන් සංවර්ධිත රටවල්) බැංකු වල ඉතුරුම් වලට වඩා ආරක්ෂිත ආයෝජනයකි. තවද, බැඳුම්කරවල පොලී අනුපාත සාමාන්යයෙන් කාලීන ඉතුරුම් පොලී අනුපාතවලට වඩා වැඩිය. නමුත් බැඳුම්කරවල ආයෝජනය කිරීම ඉතා සංකීර්ණ වන අතර නීතියක් ලෙස එවැනි ආයෝජන සමඟ කටයුතු කරන්නේ විශාල මූල්ය ආයතන පමණි. ආයෝජන අරමුදල් ආදිය

එය සාමාන්ය කුඩා පුරවැසියන්ගේ ස්වරූපයෙන් ආයෝජන රත්රන් වේ රන් බාර් හෝ රන් කාසි යනු වඩාත් ප්රායෝගික විකල්පයක් වන අතර බොහෝ ප්රවීණයන් විශ්වාස කරන්නේ රන් ඉතුරුම් සහ බැඳුම්කර යන දෙකටම වඩා ආරක්ෂිත සහ වඩා ලාභදායී ආයෝජනයක් බවයි. එනම්, පසුගිය අර්ධ ශත වර්ෂය තුළ රත්රන් මිල වසරකට සාමාන්යයෙන් 8%ක වර්ධනයක් පෙන්නුම් කරන අතර එය උද්ධමනය ආවරණය කිරීමට ප්රමාණවත් වන අතර එය කාලීන ඉතුරුම් පොලී අනුපාතවලට වඩා වැඩිය. මීට අමතරව, රත්රන් සඳහා ආයෝජනය කරන විට, බැංකුව හෝ රාජ්යය බංකොලොත් වේද යන්න ගැන කරදර විය යුතු නැත. ක්රොඒෂියාව වැනි කුඩා රටක ආර්ථික තත්ත්වයෙන් රත්රංවල වටිනාකම ස්වාධීනයි. යුරෝපීය හෝ ගෝලීය මට්ටමින් අර්බුදයක් ඇති වුවහොත්, රන් ආයෝජකයින්ට ලාභ ලැබීමත් සමඟ රන් මිල සැලකිය යුතු ලෙස ඉහළ යාමට ඉඩ ඇත. අපගේ පිටුවෙහි, Fr ආයෝජන රත්රන් රත්රන් ආයෝජනය කිරීමට අමතර හේතු හතක් කියවන්න.

කර්තෘ:

centarzlata.com

සටහන්:

- "Centar Zlata" වෙත මෙම පිටුවේ ඇති සෑම සඳහනක්ම Saiva doo සමාගමට යොමු කරයි

- centarzlata.com හි ඇති පාඨයන් මූල්ය සහ වටිනා ලෝහ වෙලඳපොලවල් පිළිබඳව දැනුවත් කිරීමට සහ දැනුවත් කිරීමට පමණක් සේවය කරන අතර ආයෝජන උපදෙස් ලෙස නොසැලකිය යුතුය.

__

ඔබේ ඊමේල් ලිපිනයට සමාන පෙළ ලැබීමට ඔබ කැමතිද? අපගේ පුවත් ලිපි ලබා ගැනීමට ලියාපදිංචි වන්න! ප්රවෘත්ති පත්රවල, අධ්යාපනික පාඨවලට අමතරව, අපි අපගේ සමාගම පිළිබඳ තොරතුරු ද යවමු promoවටිනා ලෝහ සඳහා ආයෝජනය කිරීමට උනන්දුවක් දක්වන අයට උනන්දුවක් දැක්විය හැකි යැයි අප විශ්වාස කරන වෙනත් තොරතුරු මෙන්ම ක්රියාකාරකම්!