පොඩි කාලේ ඉඳලම උන් අපිට උගන්නනවා ඒක කොහොමද කියලා සුරැකීමට අවශ්යයි අපගේ සහ අපගේ පවුලේ අයගේ මූල්ය ස්ථාවරත්වය සහ ආරක්ෂාව සහතික කිරීම සඳහා. මෙය හොඳ උපදෙසක්, මන්ද එය විශ්රාම ගැනීම සඳහා කැප වූ ඉතුරුම් හෝ මඩ අරමුදලක් සඳහා අරමුදල් වෙන් කිරීම සඳහා ආදායමෙන් කොටසක් අනාගතය සඳහා වෙන් කිරීම සැබවින්ම අවශ්ය වේ.

නොමැත, එය කුමන ආකාරයේ ඉතුරුම් වුවත් කමක් නැත. ඉතිරි කිරීම පුද්ගලයෙකුට හොඳ සහ බුද්ධිමත් තීරණයක්, නමුත් එය ලාභදායී නම් පමණි. අවාසනාවකට මෙන්, ඉතිරි කරන්නන්ගේ වටිනාකම නැති වන ඉතුරුම් වර්ග තිබේ, බොහෝ අය තවමත් ප්රමාණවත් ලෙස දැනුවත් කර නැත, එබැවින් ඔවුන් බැංකු ගිණුමක හෝ මුදල් වලින් පවා ඉතිරි කිරීමේ උගුලට වැටේ, එය අතිශයින්ම ලාභ නොලබන ඉතුරුම් ආකාරයක් බව නොදැන.

බැංකුවේ ඉතිරි කිරීමෙන් ඔබට ඔබේ මුදල් අහිමි වේ!

ස්ථාවර කාලීන ඉතුරුම් ගිණුමක් හරහා හෝ සාමාන්ය ජංගම ගිණුමක් හරහා බැංකුවේ ඉතිරි කිරීම කළ හැකි අතර, එම ප්රභේද දෙකම ඉතිරි කරන්නාට ලාභදායී නොවේ. බැංකුවේ ඉතිරි කිරීම ලාභදායී නොවන හේතු දෙකක් තිබේ - පළමුවැන්න අඩු පොලී අනුපාතය, සහ අනිත් එක උද්ධමනය.

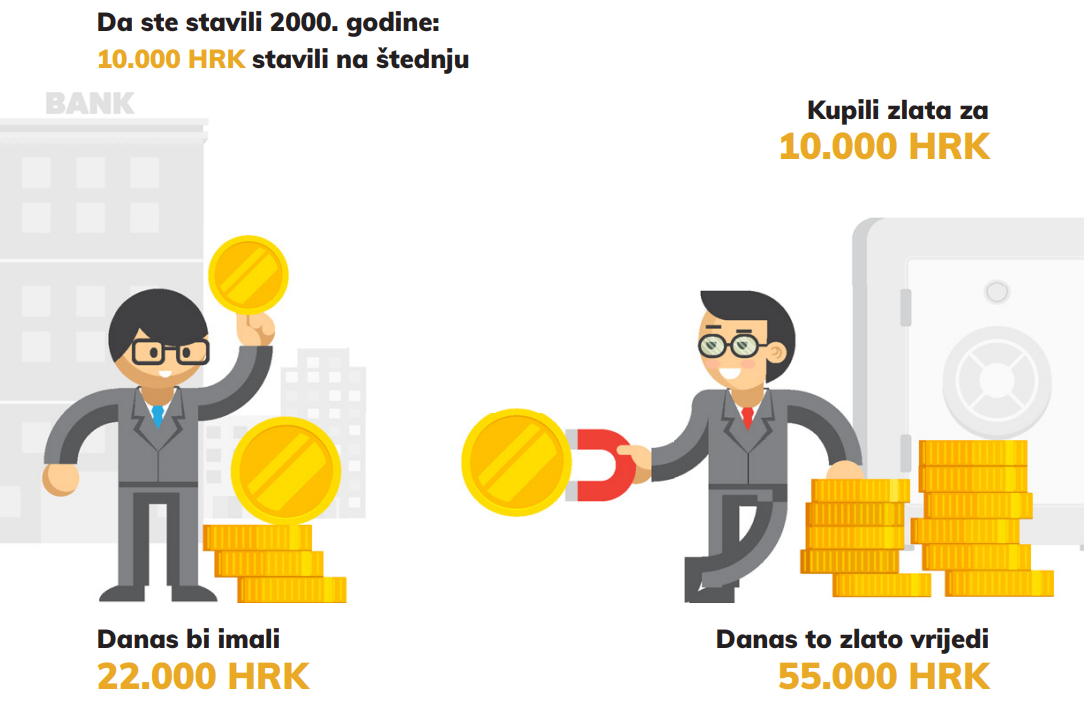

බැංකුවල ඉතිරිකිරීම් සඳහා පොලී අනුපාත පවතී ඓතිහාසික වශයෙන් අඩු මට්ටම් තවද ඒවා ශුන්යයට ඉතා ආසන්නය. මෙයින් අදහස් කරන්නේ ඔබේ ඉතුරුම් පොලී ආදායම සමඟ කාලයත් සමඟ වැඩි නොවන නමුත් එය ඔබ කොපමණ මුදලක් යොදවා ඇත්ද යන්න මත පමණක් රඳා පවතින බවයි. බැංකු ඉතුරුම් ගෙනාවේ අධික පොලිය නිසා ලාබ ලබන්නක් වූ නමුත් එම කාලය අප පිටුපස ඇති අතර මේ දිනවල කාලීන ඉතුරුම් මත කුනා 10.000 ක් ඉතිරි කර ගැනීම සඳහා ඔබට වසර දෙකකින් කුනා දහයක කාලකණ්ණි පොලියක් අපේක්ෂා කළ හැකිය.

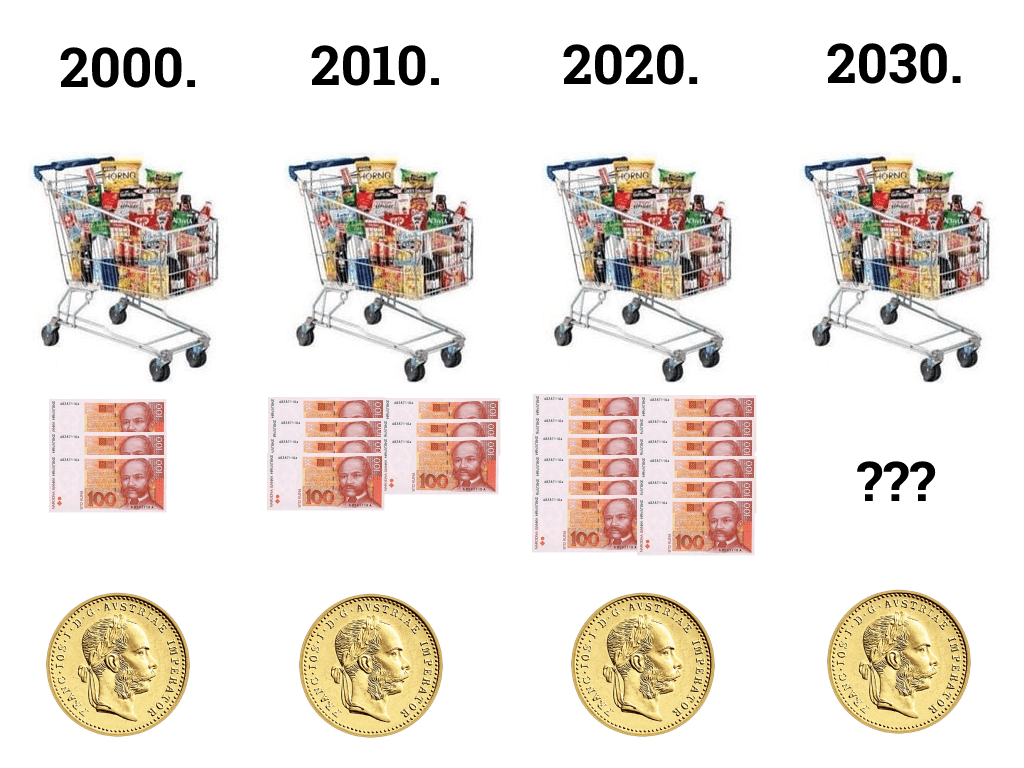

බැංකුව තුළ ඉතිරි කිරීම වටී නැති තවත් හේතුවක් වන්නේ උද්ධමනයයි. උද්ධමනය යනු සියලුම භාණ්ඩ හා සේවාවල මිල ඉහළ යාමයි ආර්ථිකයේ සහ අප මේ වන විට නැවත වරක් ඉහළ උද්ධමන කාල පරිච්ඡේදයක සිටින අතර, එය වසර කිහිපයකට පෙර පැවති විවිධ නිෂ්පාදනවල වර්තමාන මිල ගණන් සමඟ සංසන්දනය කිරීමෙන් දැකගත හැකිය. උද්ධමනය සෑම විටම පවතින්නේ එය නිසාය ඔබේ බැංකුවේ මුදල් සෑම වසරකම අඩු හා අඩු වේ. එනම්, වසර 1000කට පෙර කුනා 20 ඔබට අද කුනා 1000කට කළ හැකි භාණ්ඩ ප්රමාණයට වඩා විශාල ප්රමාණයක් ඔබට ලබා දීමට හැකි විය, එය පහත අමුණා ඇති පින්තූරයේ දැකිය හැකිය.

එකම භාණ්ඩ කූඩය සඳහා වැඩි වැඩියෙන් මුදල් වෙන් කිරීම අවශ්ය වේ

ලාභදායී ආකාරයෙන් ඉතිරි කරන්නේ කෙසේද?

බැංකු ඉතුරුම් ලාභ නොලබන නමුත්, මෙයින් අදහස් කරන්නේ ඉතිරි කිරීම හොඳ නැති බවත්, ඒ නිසා ඔබේ මූල්ය සුරක්ෂිතභාවය ගැන සැලකිලිමත් වන බවත් නොවේ. ඊට පටහැනිව, මෙම අවිනිශ්චිත කාලවලදී ඉතිරි කිරීම ඉතා අවශ්ය හා වැදගත් වේ, නමුත් එය අර්ථවත් කිරීම සඳහා ලාභදායී විය යුතුය. එබැවින් උද්ධමනයට ප්රතිරෝධී වන වෙනත් විකල්ප ඉතුරුම් ක්රම වෙත යොමු වීම අවශ්ය වන අතර, එවැනි වඩාත් ප්රසිද්ධ මූල්ය උපකරණය වන්නේ ආයෝජන රත්රන්.

ආයෝජන රත්රන් යනු භෞතික ස්වරූපයෙන් රත්රන් සංකේතවත් කරන පදයකි, එනම් රන් බාර් සහ රන් කාසි ආයෝජන සහ දිගුකාලීන ඉතුරුම් සඳහා අදහස් කරන ඒවාය. ආයෝජකයින් වසර ගණනාවක් තිස්සේ රත්රන් සඳහා ආයෝජනය කර ඇති අතර එය දිගු කාලීන ඉතිරිකිරීම් සඳහා ද සුදුසු බැවින් එය පසුගිය වසර 20 තුළ මිල සාමාන්යයෙන් වසරකට 8.3% පමණ වර්ධනය වී ඇත, එය බැංකු ඉතුරුම් වලට වඩා සැලකිය යුතු ලෙස ලාභදායී වන අතර උද්ධමන අනුපාතයට වඩා සැලකිය යුතු ලෙස ඉහළ ය.

ආයෝජන රත්රන් විශිෂ්ට අස්වැන්න හැර වෙනත් වාසි ඇත:

- එය සම්පූර්ණයෙන්ම සියලුම බදු වලින් නිදහස්

- එය මූල්ය පද්ධතියෙන් ස්වාධීන වන අතර බලාත්මක කිරීමට යටත් නොවේ

- මහා උද්ධමනය එරෙහිව ආරක්ෂාව වෙළඳපොලේ ඇති සීමිත ප්රමාණය නිසා

- ඉතා දියර සහ පහසුවෙන් මුදල් කළ හැකි ලෝකයේ ඕනෑම තැනක

- අර්බුද ආරක්ෂා කිරීම සහ ආර්ථික අස්ථාවරත්වය

- ඒ ආයෝජනයක් ඔබේ අතේ තබා ගන්න

එබැවින් වැඩිවන තැන්පත්කරුවන් සංඛ්යාවක් සම්භාව්ය බැංකු ඉතුරුම් අතහැර ආයෝජන රත්රන් වෙත යොමුවීම පුදුමයක් නොවේ. අවිනිශ්චිත කාලවලදී ආරක්ෂිත තෝතැන්නක්, සහ එය සපයන ඉහළ අස්වැන්නක් සහ ආරක්ෂාව අවශ්ය නම්, ඕනෑම වේලාවක එය මුදල් සඳහා ආපසු හුවමාරු කර ගැනීම පහසු බව සහතික කරයි.

ඔබ වෙහෙස මහන්සි වී උපයාගත් ඉතුරුම් උද්ධමනයෙන් ආරක්ෂා කර ගැනීමට ඔබට අවශ්ය නම්, අවම වශයෙන් ඔබේ මුදලින් කොටසක් වත් රන් බාර් සහ රන් කාසි වැනි වඩා ලාභදායී වත්කම් වෙත මාරු කිරීම ගැන සලකා බලන්න.

ඔබට රත්රන් ආයෝජනය සම්බන්ධයෙන් අමතර ප්රශ්න ඇත්නම්, අපව අමතන්න 01 3000 783 නැතහොත් පහත සම්බන්ධතා පෝරමයේ ඔබේ තොරතුරු තබන්න, විශේෂඥයින් ඔබව සම්බන්ධ කර ගනු ඇත මධ්යස්ථානය Zlata සම්පූර්ණ සැපයීමේ අරමුණ සඳහා හැකි ඉක්මනින් අමතන්න නොමිලේ උපදේශන සුරක්ෂිත අනාගතයක් සඳහා මෙම ලාභදායී ආකාරයේ ඉතුරුම් ගැන.

නැතහොත් නොමිලේ උපදේශනයක් සඳහා ඔබේ තොරතුරු තබන්න: